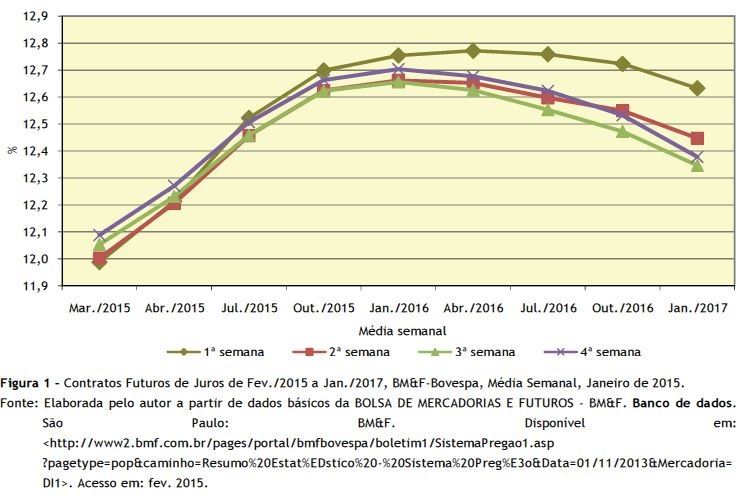

A majoração da taxa de juros básicos da economia para o patamar de 12,25% a.a. por parte da equipe econômica, ocorrida em 21/01/2015, deslocou para cima as médias semanais dos contratos de juros futuros na BM&F-Bovespa. A expectativa dos agentes de mercado é que ocorram outras altas na taxa ainda nesse ano, com pico nos contratos futuros para outubro de 2014. Tendência de baixa para os contratos deverá ocorrer somente após o início do próximo ano (Figura 1).

A majoração da taxa de juros básicos da economia para o patamar de 12,25% a.a. por parte da equipe econômica, ocorrida em 21/01/2015, deslocou para cima as médias semanais dos contratos de juros futuros na BM&F-Bovespa. A expectativa dos agentes de mercado é que ocorram outras altas na taxa ainda nesse ano, com pico nos contratos futuros para outubro de 2014. Tendência de baixa para os contratos deverá ocorrer somente após o início do próximo ano (Figura 1).

A alavancagem da taxa SELIC implica redução do nível de atividade da economia (expectativas atuais são de PIB nulo). A frenagem dos negócios pode significar encolhimento generalizado da demanda de produtos e serviços. Todavia, em razão da conhecida inelasticidade do café, pode-se desenhar cenário para a expansão de seu consumo no mercado interno.

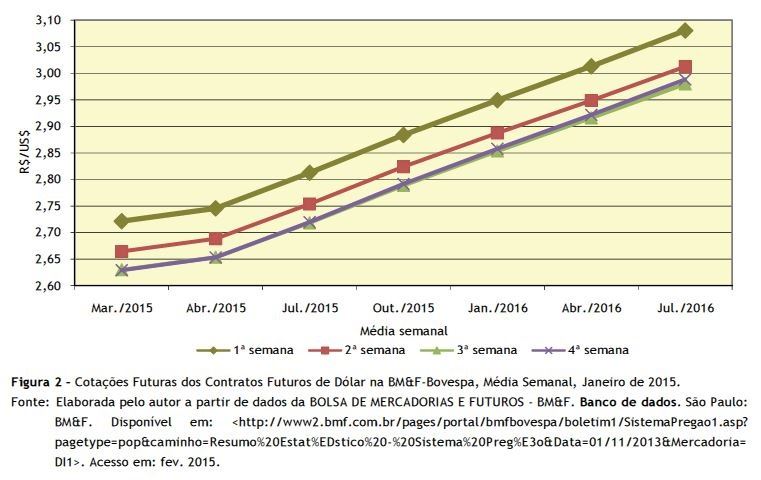

No mercado de dólar futuro da BM&F-Bovespa, os investidores mantiveram expectativas baixistas para a paridade cambial. Enquanto na média da primeira semana do mês, em segunda posição, a cotação foi de R$2,72/US$, na última o real havia se valorizado para o patamar de R$2,63/US$ (Figura 2). Essa valorização do real não impediu que os embarques internacionais de café alcançassem o maior resultado para o mês de janeiro dos últimos quatro anos contabilizando US$590,64 milhões2. Tal desempenho denota o ávido interesse pelo produto por parte dos importadores a despeito da valorização do real no período.

É conhecida a correlação existente entre taxa de câmbio e cotações do café arábica na BM&F-Bovespa, ou seja, majoração positiva na taxa repercute com queda nas cotações futuras. Entretanto, aparentemente, tal correlação não tem vigorado em decorrência da análise fundamental que indica, pelo menos por ora, segundo déficit consecutivo no balanço oferta x demanda global de café com mobilização de estoques (já baixos) para atender o fluxo de suprimento global.

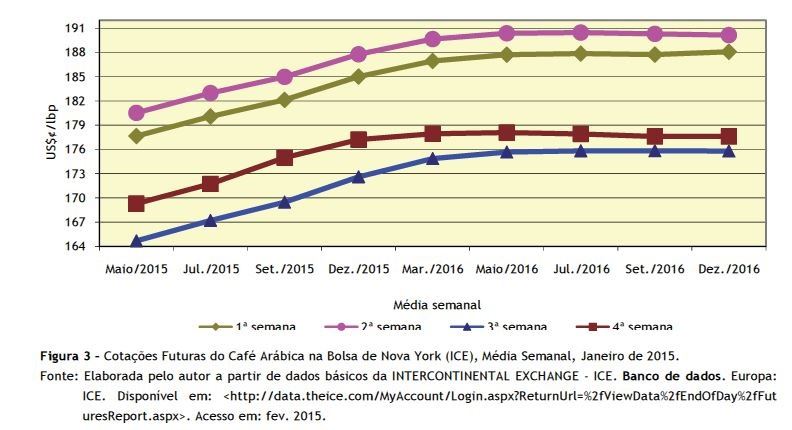

Em janeiro de 2015, no mercado de contratos futuros de arábica da Bolsa de NovaYork (ICE), observaram-se dois momentos distintos. Enquanto nas duas primeiras semanas o mercado atuou em alta para a média das cotações em aberto, nas duas últimas houve reversão com queda no valor dos contratos. Assim, na média da quarta semana do mês, os contratos foram negociados a US$¢177,22/lbp, enquanto na média da primeira semana os mesmos contratos estavam cotados a US$¢185,02/lbp, representando declínio de 4,22% no período (Figura 3).

A cotação do café na Bolsa de Nova York, em janeiro de 2015, para o vencimento em julho de 2015, teve uma média de R$716,60/sc., em valores trazidos para São Paulo, descontado o deságio de qualidade do produto brasileiro. Considerando-se que o preço médio à vista do café em Marília (SP) em janeiro de 2015 foi de R$460,90/sc.3, tem-se valor positivo de R$256,13/sc. para aquele que faz o hedge do café em Nova York e do dólar na BM&F para o vencimento em julho de 2015.

Permanecem as incertezas quanto ao tamanho da safra brasileira 2015/16, tanto nas variadas consultorias, quanto nas entidades governamentais. A escassez de precipitações, associada às elevadas temperaturas médias incidentes nos cinturões da Zona da Mata e Montanhas Capixabas, poderá trazer prejuízos, similares aos observado na safra passada, em ambas as regiões na atual temporada. Ademais, é substancial o percentual de talhões submetidos ao manejo agronômico de podas, estimando-se que, na Alta Mogiana de Franca, cerca de 25% das lavouras foram esqueletadas4.

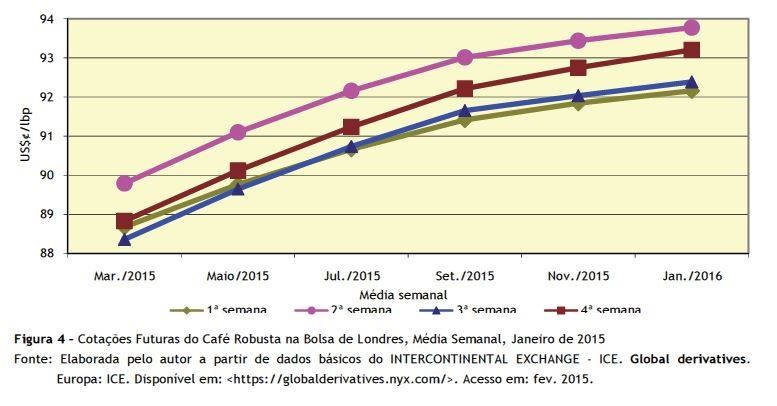

Na bolsa londrina, os negócios com café robusta oscilaram bastante ao longo das quatro semanas de janeiro, com as três primeiras em alta e a última em baixa, em oposição ao observado nas cotações futuras do arábica. Severo o deficit hídrico no cinturão de robusta do norte do Espírito Santo associado aos relatos de distúrbios climáticos no Vietnã colocam sob dúvida o potencial da colheita dessas regiões, agregando mais um fator de incerteza ao mercado de café (Figura 4).

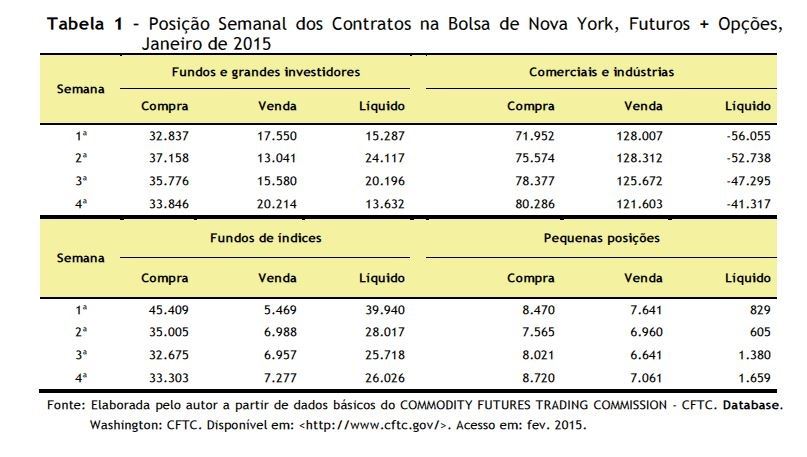

Em janeiro de 2015, as expectativas de retorno das precipitações sobre os principais cinturões de café no Brasil e, consequentemente, queda nas cotações, motivaram a saída de operadores desse mercado. Entre os fundos e grandes investidores, embora ainda liquidamente comprados, houve recuo no balanço de compra e venda. Também entre os fundos de índices, operadores que normalmente posicionam-se long no mercado, houve queda, prenunciando que o mercado percebeu poucas chances de realização de lucros com o carrego de contratos futuros de café (Tabela 1).

Hipótese plausível para a queda na demanda por contratos de café pelos diferentes tipos de operadores pode se vincular às perdas incorridas nos negócios envolvendo o petróleo e metálicas. O desfazimento de posições em café pode ter sido acionado para arrefecer perdas em outras posições futuras.

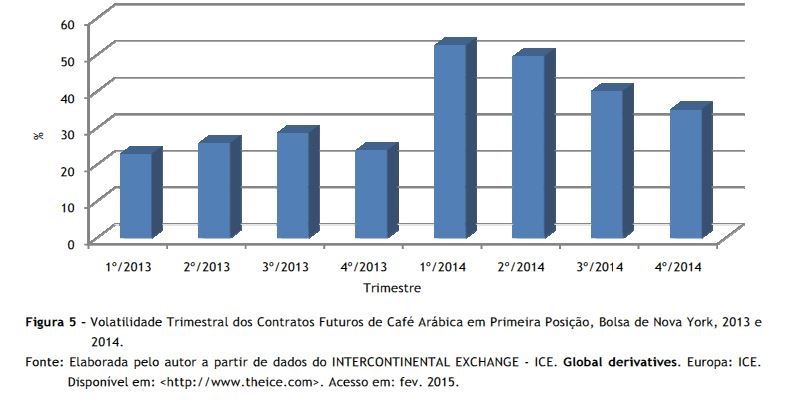

Em 2014, a volatilidade trimestral dos contratos elevou-se na comparação com os mesmos trimestres do ano anterior. Essa maior instabilidade do mercado pode ter afastado operadores mais cautelosos. Por outro lado, exigiu dos cafeicultores boa estratégia comercial na busca de seguro de preço para o produto. A volatilidade em 2015 pode até se acentuar, pois há entre as consultorias aquelas que detectam a possibilidade de vir a faltar café5 (Figura 5).