Com o avanço da vacinação nos países centrais e asiáticos, a economia global começa a sinalizar expressiva retomada. Expectativas de crescimento do PIB para 2021 nos EUA e na China situam-se acima dos 6,5%. O incremento dos preços das commodities (minerais e agrícolas) indica demanda sustentada para essas mercadorias, alavancando suas cotações. Entre março de 2020 a fevereiro de 2021, o barril de petróleo tipo Brent, que representa a mais destacada de todas as commodities comercializadas mundialmente, exibiu alta de 87,78%1. O impacto dessa elevação de preços contamina todo o sistema produtivo, impulsionando ainda mais as altas contabilizadas para as distintas mercadorias comercializadas.

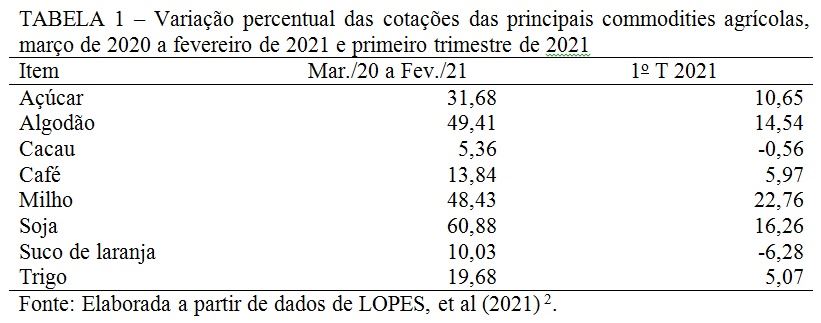

Nas commodities agrícolas, entre março de 2020 e fevereiro de 2021, observaram-se aumentos mais de 60% para a soja por volta de 50% para milho e para o algodão. Essas mercadorias lideraram as altas no primeiro trimestre de 2021 capitaneadas pelo milho com mais de 22% e em torno de 15% para soja e algodão. As quedas registradas para o suco de laranja e para o cacau não foram suficientes para mitigar o processo altista que, aparentemente, assume contornos estruturais (Tabela 1).

Em razão desse melhor patamar das cotações para as commodities agrícolas (mas também minerais) espera-se que o Brasil registre, em 2021, desempenho recorde histórico no saldo cambial da balança comercial, com previsões alcançando o montante de até US$ 90 bilhões no ano3.

Continua depois da publicidade

As mais expressivas altas nas cotações, pelos dados apresentados, foram registradas para os cereais e para as oleaginosas acompanhadas pelo açúcar. Nas culturas perenes (cacau, café e laranja) a expansão dos preços foi bem mais moderada, sendo que no primeiro trimestre de 2021 houve elevação, modestíssima, apenas para o café.

Implantar uma nova lavoura de café exige mobilização de montante considerável de recursos que somente terão algum retorno a partir de três anos após o plantio. Como qualquer outro empresário, o cafeicultor também toma suas decisões a partir do cálculo econômico racional. Em três anos é possível extrair seis colheitas de grãos (dobradinha soja e milho) contra apenas uma catação no café que sequer cobre 30% dos custos iniciais de implantação da lavoura (estimado nos dois primeiros anos de cultivo em, aproximadamente, R$ 20 mil reais), com início de recuperação do investimento somente a partir do quarto ano de cultivo. Com seis colheitas de grãos, comercializados nos patamares de preços em que esses produtos são atualmente cotados (com provável manutenção para o médio prazo – trata-se de alta estrutural), a opção por plantar café será absolutamente improvável ou, apenas, residual em âmbito do empreendimento agrícola.

Nesse cenário desenhado cria-se um círculo vicioso. Diminuindo-se o interesse pela cultura não haverá mobilização dos viveiristas. Sem oferta de mudas para iniciar novas lavouras ou reposição das que envelheceram (mais de 25 a 30 anos), mesmo que as cotações assumam escalada exponencial, não haverá como atender a demanda por suprimento do grão. O desinteresse pela lavoura acarretará ao menos três safras para que o ritmo de plantio seja normalizado (100 a 200 mil hectares ao ano de lavouras em formação) ou, melhor ainda, ampliado como sinaliza as necessidades do crescente consumo global.

A cafeicultura, especialmente, do arábica, se restringirá aos relevos acidentados em que a mecanização não permite o cultivo dos grãos e fibras. A chamada cafeicultura de montanha, praticada por produtores familiares em pequena e média escala será o cenário futuro para a cafeicultura brasileira, nesse sentido, muito similar aos países Centro-Americanos e Colômbia, com a desvantagem que aqui não temos solos vulcânicos4. Certamente o café brasileiro ganhará em qualidade da bebida, porém perderá muito mais em produtividade dos fatores alocados na lavoura (terra, trabalho e capital), encarecendo o produto final a ponto de minar a competividade brasileira aquilo que se observa nos países concorrentes com seus lavados.

Excluindo os cafeicultores e suas cooperativas de produção há, em âmbito do agronegócio café, sensação de êxtase com relação ao patamar que as cotações correntes alcançaram. Entretanto, aqueles que estão diretamente envolvidos com a produção agrícola já absorvem preços majorados de todos os componentes empregados numa temporada produtiva, sendo fertilizantes e diesel os que mais se destacaram. Para produtividades medianas (entre 25 sacas e 30 sc/ha), a rentabilidade é algo próxima ao custo de produção quase com nenhuma sobra inclusive na faixa mais alta da produtividade mencionada.

O conhecimento sobre o funcionamento da economia e de que os preços são sempre relativos de uns para com os outros (especialmente para com o do petróleo), deve-se esperar que as cotações do café sejam impulsionadas até que um novo patamar de equilíbrio entre as diferentes mercadorias agrícolas seja estabelecido (um saco de café por 10 de soja ou 20 de milho, por exemplo). Entretanto, essa possibilidade não tem grandes chances de ocorrer, pois o maior cliente de commodities é o mercado chinês que, embora crescendo rapidamente, ainda demanda pouco café para seu imenso mercado (ao contrário de soja, milho, algodão e açúcar). Arrancar uma lavoura cuja área permita o cultivo mecanizado de grãos consiste em oportunidade de negócio rentável para já e não somente quando se alcançar o prazo programado de renovação dos talhões.

Uma cafeicultura de montanha, de pequena e média escala parcialmente mecanizada e medianamente produtiva constitui o futuro da lavoura brasileira. A ampliação de market share do país no mercado internacional percorrerá caminho inverso, ou seja, o de ceder espaço conquistado para os países concorrentes. Com Brasil em marcha ré, grande escassez de café assolará o mercado mundial. O antigo bordão ouro verde brasileiro tem tudo para se tornar algo bastante concreto, tão raro e caro como o ouro.

*Celso Luis Rodrigues Vegro - Eng.Agr., MS, Pesquisador Científico do IEA - celvegro@sp.gov.br

_____

1 Calculado a partir de dados disponíveis em: https://www.imf.org/en/Research/commodity-prices (acesso em 06/04/2021).

2 Disponível em: https://valor.globo.com/agronegocios/noticia/2021/04/01/commodities-dolar-sobe-e-cafe-e-acucar-fecham-em-baixa-em-nova-york.ghtml (acesso em 06/04/2021).

3 Disponível em: https://valor.globo.com/opiniao/noticia/2021/04/06/commodities-e-cambio-elevam-comercio-e-puxam-inflacao.ghtml (acesso em 06/04/2021).

4 Excetuando-se o cinturão produtivo centralizado na região de Poços de Caldas, a capital do centro do universo segundo o articulador dessa Rede Social, Sérgio Pereira Parreiras.