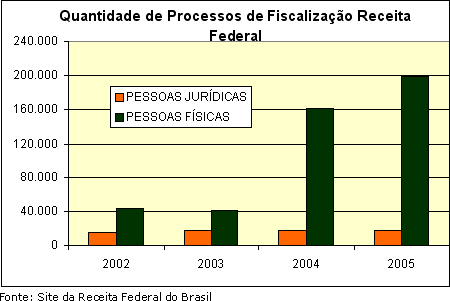

Gráfico 1: Quantidade de processos de fiscalização da Receita Federal de 2002 a 2005.

Preocupada com a diminuição da arrecadação do ITR, a Receita Federal iniciou um esforço para fiscalizar imóveis rurais em diversas regiões do Rio Grande do Sul, solicitando informações que comprovem o valor declarado para confrontar com o Sistema de Preço de Terras da Receita Federal do Brasil.

Outro ponto que está sendo fiscalizado é quanto às áreas de proteção ambiental, as quais são isentas de imposto, mas que devem atender às exigências específicas para serem declaradas.

Por todos os motivos mencionados acima e por questões que passam por imposto sobre ganho de capital, desapropriação, valor máximo de arrendamento entre outros, é de suma importância que a declaração de ITR seja realizada considerando a legislação vigente e o reflexo de todas as informações prestadas.

Quando ocorrer a intimação por parte da receita, a melhor forma de realizar a defesa é desde a apresentação da documentação inicialmente solicitada, considerando que a mesma, caso haja lançamento, servirá de base para a defesa em todas as fases do processo administrativo, que possui como última instância o Conselho de Contribuintes.

Destacamos alguns aspectos importantes nestes processos:

• Após intimação não é mais possível retificar a declaração do período em análise;

• As intimações têm prazos exíguos e a perda do prazo ocasiona a desconsideração das informações apresentadas;

• Quando for solicitado laudo, é imprescindível que este esteja de acordo com as normas da ABNT e leve em consideração a legislação do ITR;

• A apresentação dos documentos solicitados é o início de um processo administrativo que busca identificar irregularidades e arrecadar;

• Os maiores imóveis são os mais visados;

• Imóveis com valor de terra nua muito abaixo da média da região e com extensas áreas isentas de imposto chamam a atenção dos órgãos fiscalizadores.