FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

Com respeito aos fatores fundamentais do mercado, é preciso notar que o café da nova safra dos países exportadores cujo ano-safra principia em outubro está começando a chegar ao mercado em maiores quantidades. No ano?]safra de 2012/13 a produção aumentou em diversos países, sobretudo na África, e também na Indonésia. No Brasil o ano corrente é de alta no ciclo produtivo bienal dos Arábicas e, segundo as previsões oficiais, a safra deve alcançar um volume recorde de 50,83 milhões de sacas. Esse total compreende 38,34 milhões de sacas de café Arábica e 12,48 milhões de Robusta. Alguns países da América Central, porém, foram afetados não só por mau tempo como também por pragas e doenças – a ferrugem e a broca, em particular – e isso pode impedir que a produção aumente. Depois da monção, finalmente, a Índia rebaixou a estimativa de sua safra de 2012/13 para 5,3 milhões de sacas. Em resultado, a estimativa provisória da produção mundial de 2012/13 foi revisada para 144,1 milhões de sacas.

Este volume corresponde a um aumento de 7,2% em relação ao de 2011/12. O consumo mundial continua vigoroso, em particular nos mercados emergentes e países exportadores. Acresce que, segundo se estima, os estoques iniciais nos países exportadores no ano?]safra de 2012/13 só alcançam 15,1 milhões de sacas,

o volume mais baixo jamais registrado.

As exportações de todos os países exportadores somaram 9,2 milhões de sacas em novembro de 2012, em comparação com 7,9 milhões no ano anterior. Com isso, o total exportado nos onze primeiros meses do ano civil de 2012 (janeiro a novembro) subiu para 103,5 milhões de sacas – um aumento de 8,5% em relação ao mesmo período de 2011. Um volume recorde de 108,7 milhões de sacas foi importado pelos

países Membros e o Japão no ano cafeeiro de 2011/12.

Evolução dos preços

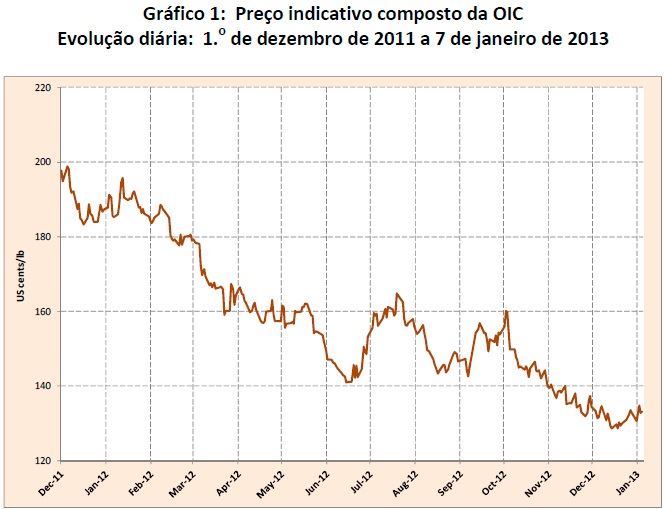

Em dezembro de 2012 a média mensal do preço indicativo composto da OIC caiu 3,7%, alcançando 131,31 centavos de dólar dos EUA por libra-peso, seu nível mais baixo desde maio de 2010 (quadro 1).

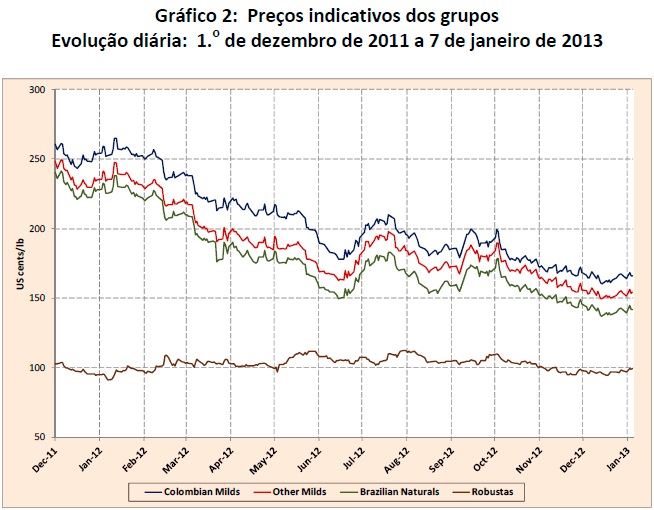

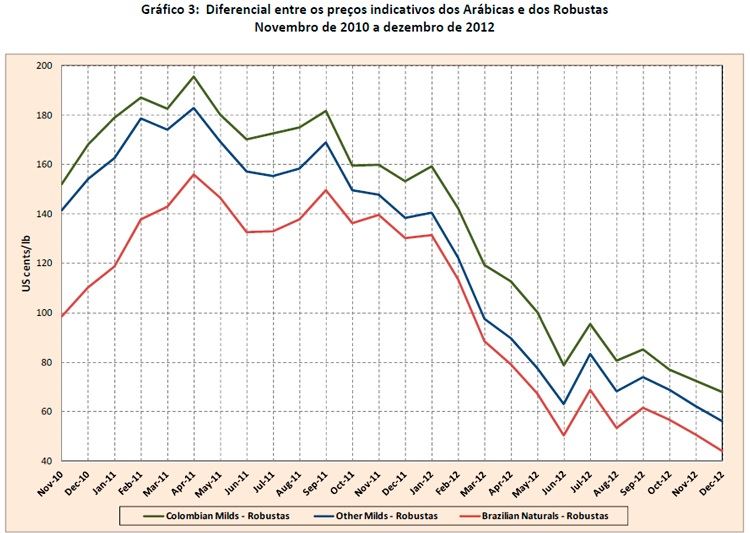

A média do ano civil de 2012 foi de 156,34 centavos, em comparação com 210,39 em 2011, tendo caído 25,7%. A média de 2012, porém, ainda é a segunda mais alta desde 1986. Em 2012 os preços que mais caíram foram os dos Arábicas, e as médias anuais dos Suaves Colombianos, Outros Suaves e Naturais Brasileiros, respectivamente, registraram quedas de 28,8%, 31,2% e 29,3% em relação a seus níveis de 2011. Os preços dos Robustas, por outro lado, só caíram 5,8%, registrando um nível médio de 102,82 centavos de dólar dos EUA por libra?]peso em 2012. Os preços dos quatro grupos de café caíram para seus níveis mais baixos do ano de 2012 em dezembro, embora a volatilidade tenha sido menor que em novembro. Por último, o diferencial de preços entre os Arábicas e os Robustas diminuiu durante 2012, pois a média anual da bolsa de futuros de Nova Iorque em relação à de Londres caiu de 155,13 centavos de dólar dos EUA por libra?]peso em 2011 para 87,35 centavos em 2012, ou seja, 43,7%.

Fatores fundamentais do mercado

Com base nos dados mais recentes que chegaram dos Membros, a produção total do ano-safra de 2012/13 no momento é estimada em 144,1 milhões de sacas, representando um aumento de 7,2% em relação à produção do ano-safra anterior (quadro 3).

A CONAB, a agência governamental que responde por estimativas de safras no Brasil, elevou sua estimativa da safra brasileira de 2012/13 de 50,48 para 50,83 milhões de sacas. Esta seria uma safra recorde, e seu volume 16,9% superior ao do ano passado, que foi de baixa no ciclo bienal, e 5,7% superior ao do último ano de alta do ciclo, em 2010/11.

Na Colômbia, por outro lado, o setor cafeeiro ainda enfrenta dificuldades, devido sobretudo a um surto de broca do café, que pode atrasar ainda mais a volta do país a seus níveis normais de produção.

No ano-safra de 2012/13 houve dois meses consecutivos de produção inferior à do mesmo bimestre do ano anterior e a recuperação esperada ainda não aconteceu.

No Vietnã prevê-se uma queda de produção em 2012/13, na sequência da safra recorde de 2011/12. Essa queda, porém, provavelmente será contrabalançada por aumentos em outros países, em particular na Indonésia, onde, segundo se prevê provisoriamente, a produção aumentará 27%, passando a 11 milhões de sacas. O volume da produção da Índia foi revisado para um pouco menos entre seu cálculo depois das floradas e seu cálculo depois da monção, passando a um volume estimativo de 5,3 milhões de sacas, em comparação com 5,2 milhões em 2011/12.

Na América Central, quedas estão previstas na Guatemala, em Honduras e na Nicarágua, enquanto no México, na Costa Rica e em El Salvador a safra deverá ser maior que em 2011/12. Notícias de ferrugem em vários países centro?]americanos, contudo, ainda podem afetar as atuais estimativas.

Prevê-se, por último, que a produção africana aumentará 14,7% devido ao alto desempenho de diversos países.

O volume total da produção de Arábica no ano-safra de 2012/13 é estimado em 88,4 milhões de sacas, e o de Robusta, em 55,6 milhões.

Em novembro de 2012 o total das exportações alcançou 9,2 milhões de sacas, contrastando com 7,9 milhões em novembro de 2011. Com isso, o volume cumulativo das exportações dos onze primeiros meses de 2012 subiu para 103,5 milhões, um aumento de 8,5% em relação ao total exportado no mesmo período de 2011. Esse volume, além disso, só está um milhão de sacas abaixo do total exportado em todo o ano civil de 2011. O aumento se deve basicamente a maiores embarques de Robustas, que somaram mais de 41% do total exportado nos onze primeiros meses de 2012, em contraste com 36,1% no mesmo período do ano anterior. Os embarques de Outros Suaves também acusam um aumento de mais de 1,5 milhão de sacas, atribuível ao crescimento das exportações de Honduras. Foram menores os embarques dos Suaves Colombianos e Naturais Brasileiros, que diminuíram 5,6% e 5,3%, respectivamente. O Brasil na verdade exportou 17% menos café que no mesmo período de 2011.

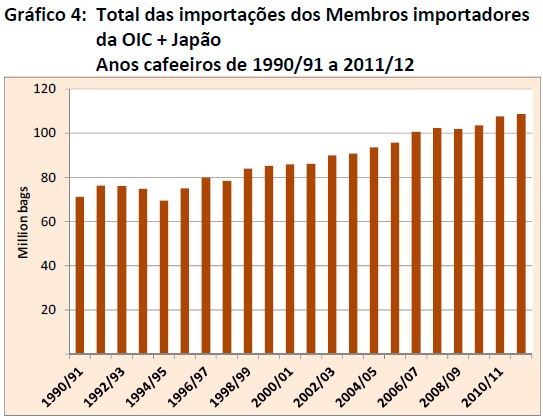

Além disso, em termos de importações, no ano cafeeiro de 2011/12 os países Membros importadores da OIC e o Japão importaram um volume recorde de 108,7 milhões de sacas, como indica o gráfico 4.

No ano-safra de 2012/13 os estoques iniciais dos países exportadores somavam 15,1 milhões de sacas, 17,1% menos que no ano anterior. Esse volume foi o mais baixo de quaisquer anos?]safra de que se tem registro.

Por último, o quadro 5 indica os estoques certificados nos dois últimos anos. Em dezembro de 2012, os estoques de Londres diminuíram um pouco, enquanto os de Nova Iorque continuavam a aumentar. Isso dá uma indicação do vigor da demanda por café Robusta.

O quadro 6 mostra os níveis do consumo mundial entre os anos civis de 2008 e 2011. O total mundial aumentou 4,7% nos quatro últimos anos, tendo alcançado em torno

de 139 milhões de sacas em 2011. Estão previstos outros aumentos em 2012 e 2013.

Em conclusão, convém notar que os preços do café continuaram a cair em dezembro, reforçando endência baixista que se observa desde outubro. Em consequência, o preço indicativo composto da OIC erminou 25,7% mais baixo em 2012 que em 2011, embora a média de 2012, de 156,34 centavos de dólar os EUA por libra?-peso, ainda esteja acima das médias de quase toda a década anterior. Os custos de rodução, entretanto, continuam a aumentar, reduzindo o uso de boas práticas agrícolas em diversos países exportadores. É improvável que o Vietnã repita a safra recorde de 2011/12 este ano, e a Colômbia ainda não voltou a seus níveis de produção anteriores. O consumo continua razoavelmente resistente às preocupações macroeconômicas, e há forte potencial para crescimento nos países exportadores e mercados emergentes. Em vista dos níveis históricos relativamente baixos dos estoques dos países importadores, entre os quais os estoques certificados, o potencial para outras correções baixistas parece reduzido.

As informações são da OIC, adaptadas pelo CaféPoint.