FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

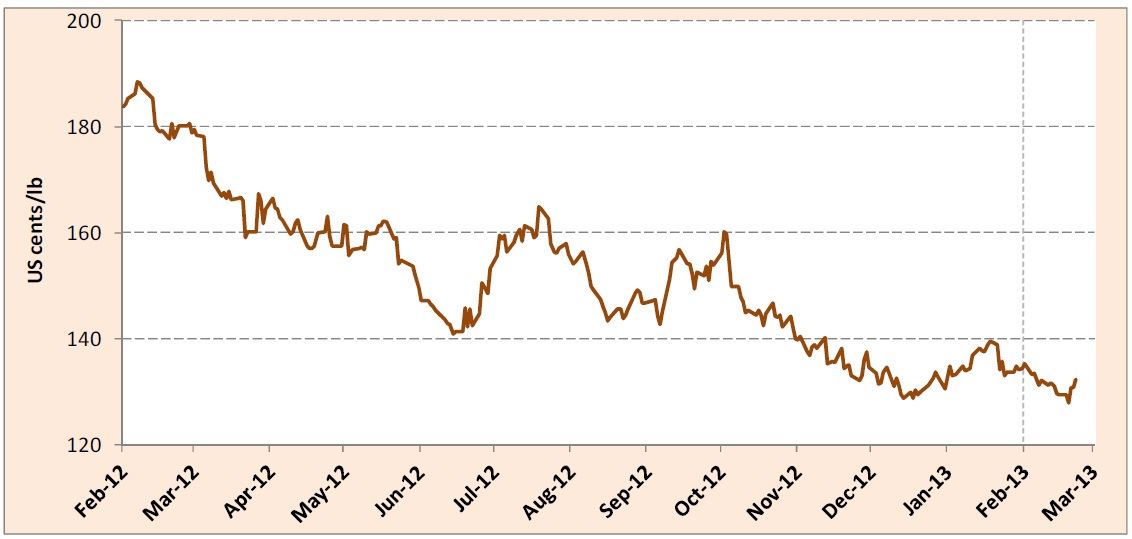

Gráfico 1: Evolução diária do preço indicativo composto da OIC

Evolução dos preços

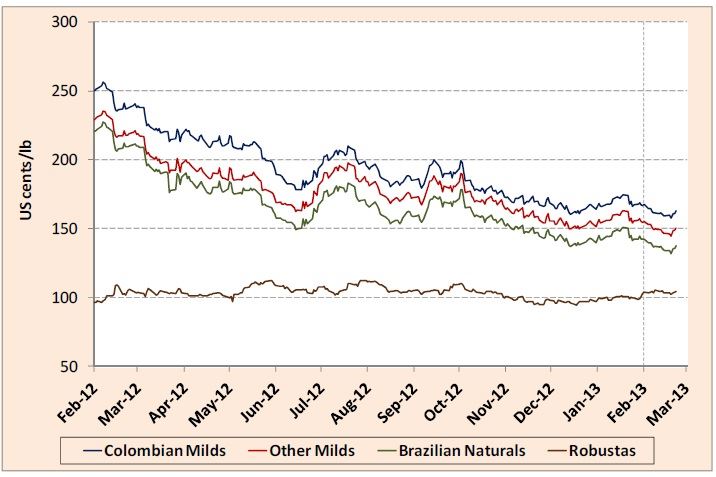

Em fevereiro a média mensal do preço indicativo composto da OIC desceu para 131,51 centavos de dólar dos EUA por libra‐peso, 2,9% abaixo da média de janeiro de 2013 e 27,9% abaixo da média de fevereiro de 2012. Esse declínio foi alimentado pelos Arábicas, com quedas de 4,4%, 5% e 5,9%, respectivamente, no caso dos Suaves Colombianos, dos Outros Suaves e dos Naturais Brasileiros. Os preços indicativos do grupo Robustas, por outro lado, aumentaram muito, (+4,4%) em relação a janeiro de 2013, alcançando 104,03 centavos de dólar dos EUA por libra‐peso, seu nível mais alto desde outubro de 2012.

Gráfico 2: Evolução diária dos preços indicativos dos grupos da OIC

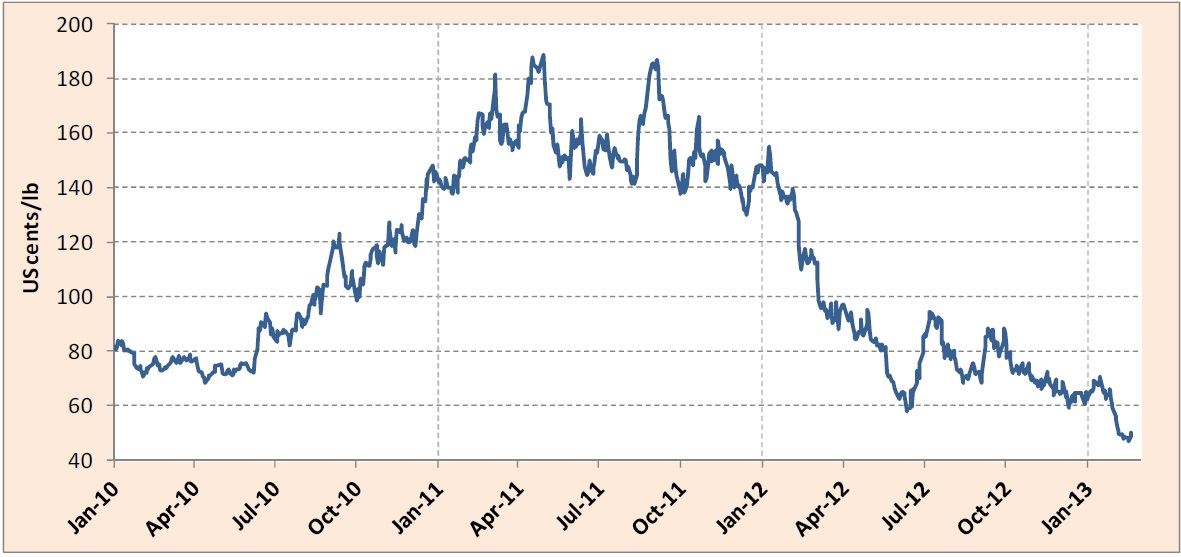

Em consequência, os diferenciais entre os três grupos de Arábicas e os Robustas diminuíram consideravelmente. Houve uma queda de 22,8% na arbitragem entre as bolsas de Nova Iorque e Londres, que registrou 50,49 centavos de dólar dos EUA por libra‐peso, seu nível mais baixo de quase quatro anos e menos de um terço do nível

registrado há dois anos, levando a uma substituição parcial de Arábicas por Robustas (gráfico 4).

A evolução dos preços no mercado atualmente é dominada pelo desempenho dos Robustas. Como os preços ainda estão subindo, embora em proporções modestas, continua a haver um incentivo razoavelmente forte para que os produtores de Robusta reforcem suas exportações, e o mercado parece capaz de absorver o volume adicional.

Em vista da demanda dinâmica nos mercados emergentes e países exportadores, parece provável que esta tendência continue.

A situação dos Arábicas é algo diferente. Pesa sobre o mercado o volume recorde de

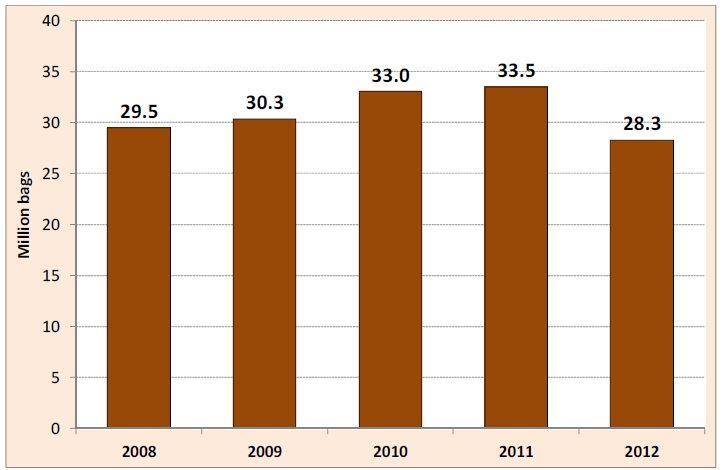

50,8 milhões de sacas da safra brasileira de 2012/13, acrescido da safra de 2013/14, que se aproxima. Além disso, como mostra o gráfico 3, o total exportado pelo Brasil em 2012 foi mais baixo em relação ao total do ano anterior, sugerindo um acúmulo de estoques no Brasil.

A demanda preguiçosa que se observa nos mercados consumidores tradicionais, que se expandem a uma taxa de aproximadamente 1% ao ano, também contribui para o sentimento geralmente baixista que se percebe no mercado.

Gráfico 3: Exportações do Brasil de todas as formas de café Anos civis de 2008 a 2012

Gráfico 4: Arbitragem entre as bolsas de Nova Iorque e Londres

Fatores fundamentais do mercado

9,7 milhões de sacas, 19,5% acima do total exportado em janeiro de 2012. Com isso, o total das exportações de todos os países exportadores nos quatro primeiros meses do ano cafeeiro de 2012/13 subiu para 37,9 milhões de sacas, representando um aumento de 15,8% em relação ao mesmo período do ano passado. A maior parte desse aumento pode ser atribuída a uma expansão de 40,4% nas exportações dos Robustas, que aumentaram para quase 48 milhões de sacas nos 12 meses findos em janeiro de 2013, de 37,7 milhões nos 12 meses anteriores. Foi constante, porém, a queda dos estoques certificados da bolsa de Londres, que caíram para cerca de 1,9 milhão de sacas, ante 3,5 milhões em fevereiro de 2012.

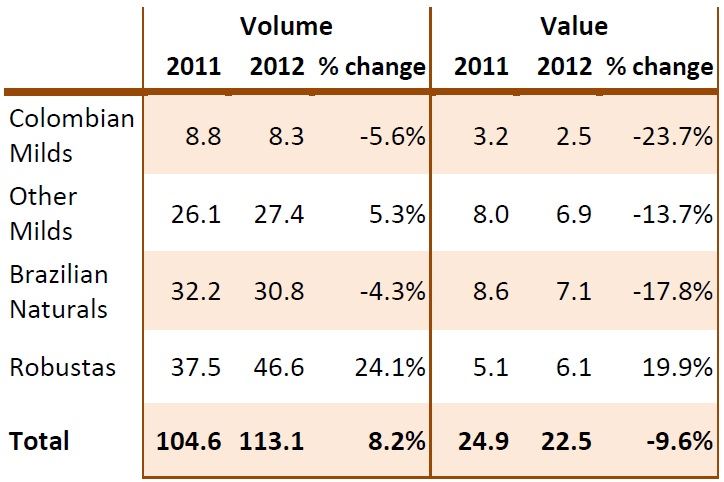

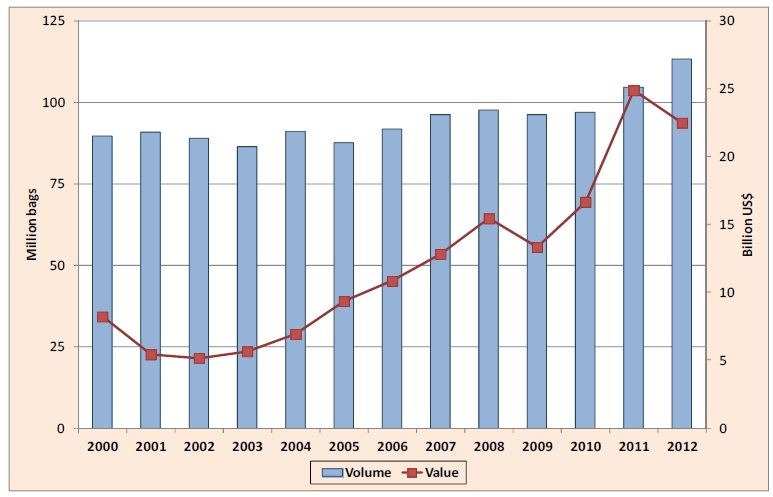

Com base nas informações atualmente disponíveis, o valor total das exportações do ano civil de 2012 é provisoriamente estimado em US$22,5 bilhões, representando uma queda de 9,6% em relação a 2011, apesar de um aumento acentuado em volume (quadro 1 e gráfico 5). Além disso, a composição do valor das exportações mudou com a alta dos preços dos Robustas, que foi de 19,9% de um ano para o outro, registrando um valor estimativo de US$6,1 bilhões, ante US$5,1 bilhões em 2011.

Quadro 1: Volume e valor das exportações Anos civis de 2011 e 2012

Volume em milhões de sacas; valor em bilhões de dólar dos EUA

O volume total da produção do ano‐safra de 2012/13 ainda é estimado em cerca de 145 milhões de sacas, com os danos causados pelo surto de ferrugem do café na América Central ainda por quantificar. Nas reuniões do Conselho agendadas para 4 a 8 de março, está prevista a atualização dos dados de diversos países, entre os quais alguns da América Central. Uma análise mais completa, portanto, será disponibilizada o mês que vem.Volume em milhões de sacas; valor em bilhões de dólar dos EUA

Gráfico 5: Volume e valor das exportações mundiais Anos civis de 2000 a 2012

As informações são da OIC, adaptadas pelo CaféPoint.