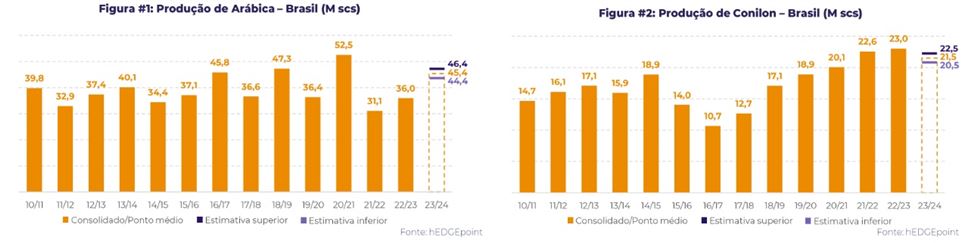

Por outro lado, temos fatores fundamentalistas importantes a considerar: números da safra brasileira 23/24. A Figura #1 mostra as estimativas do café arábica, com um intervalo entre 44,4M e 46,4M sacas, e um ponto médio em 45,4M.

Ainda que os números mostrem uma recuperação em relação a 22/23, a safra não é tão grande quanto se esperava inicialmente. Enquanto muitas áreas estão produzindo novamente após poda, e a ocorrência de duas safras menores gerou menos stress produtivo, a recuperação do clima não foi suficiente para desencadear uma safra recorde.

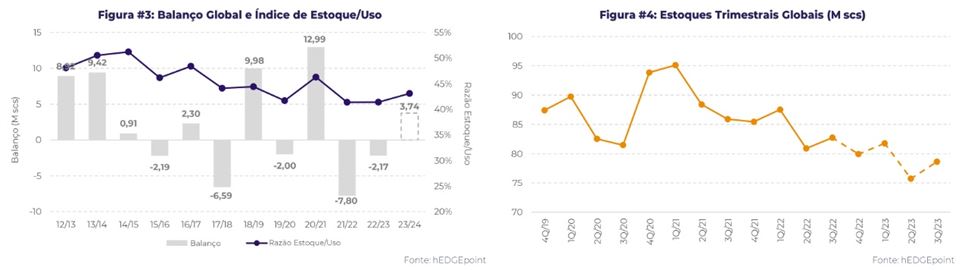

Para o canéfora, a produção deve cair no Espírito Santo, pois o estado mostra - a exemplo do que aconteceu com o arábica em 22/23 - que nem sempre uma florada excelente significa produtividade excelente, pois as flores secaram em diversas regiões, em vez de continuar o desenvolvimento em chumbinhos. Com isso, a Figura #2 mostra nossa estimativa de 20,5M a 22,5M sacas, com um ponto médio de 21,5M sacas.

Considerando o ponto médio tanto para o arábica quanto para o canéfora, e os demais países seguindo sua tendência de produção de 20 anos, esperamos atualmente um pequeno superávit em 23/24, em 3,74M sacas (Figura #3).

O superávit também eleva ligeiramente a relação estoque/uso total em 23/24, após dois anos de resultados fracos. Apesar da recuperação da produção, a medida não deve aumentar como no passado devido aos baixos estoques nas origens.

Enquanto os destinos continuam relativamente bem abastecidos, as origens viram um esgotamento dos estoques, impactando a métrica global (Figura #4). O pico aconteceu logo após a safra recorde brasileira em 20/21, sem recuperação após problemas climáticos nas principais origens.

Para o restante do ciclo 22/23, esperamos que os estoques continuem em tendência de queda, refletindo o déficit de 2,17M sacas.

Para conferir o relatório completo da hEDGEpoint, clique aqui.