FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

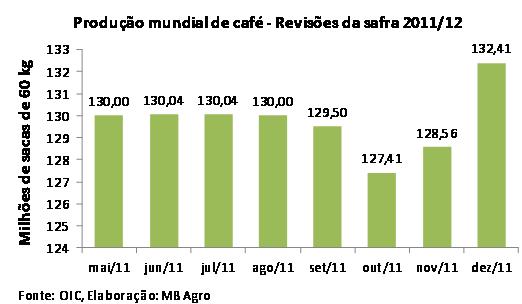

O último relatório mensal da OIC, referente ao mês de dez/11 e divulgado na terceira semana de jan/12, apresentou uma razoável correção para cima na estimativa da produção mundial de café 11/12. A Organização falava em nov/11 que o mundo produziria, no ciclo 11/12, 128,6 milhões de sacas. Já o último relatório apontou 132,4 milhões de sacas, um aumento de 3,8 milhões de sacas na revisão mensal. 90% dessa revisão se deveu a nova leitura da oferta da Etiópia, agora estimada em 9,8 milhões de sacas, ante 6,3 milhões em nov/11.

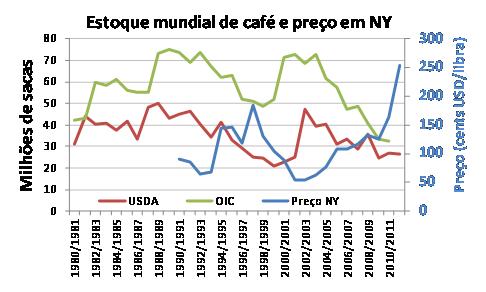

Vale observar que esta correção em apenas um mês no número etíope foi de incríveis 54% e o efeito disso no número cheio pode ser visualizado no gráfico. Aqui cabe um parêntese. Quase que sem exceções, a maior parte dos analistas de café concorda que os números oficiais de oferta e demanda de café são "bem meia boca", no jargão popular, isto vale não só para os apurados pelos órgãos públicos e privados brasileiros como também por renomadas instituições internacionais, entre elas a OIC, o USDA, FAO etc. Eu acredito que a OIC tem as melhores estimativas disponíveis por supostamente conhecer melhor a situação real dos números dos países produtores e consumidores, o que não quer dizer necessariamente que estes dados sejam altamente confiáveis. Só pra ter idéia do grau de distorção, vale a pena observar a enorme diferença das curvas históricas de estoques globais da OIC e do USDA. Para o Departamento de Agricultura Norte-Americano, os estoques pelo menos dos últimos 30 anos nunca foram maiores que 50 milhões de sacas enquanto a OIC nos diz que os mesmos já foram maiores que 70 milhões de sacas. A diferença entre as curvas é absurda mascuriosamente nos últimos anos as mesmas mostraram certa convergência e, talvez por conta da recente escalada dos preços, ninguém mais acredita haver estoques confortáveis de café no mundo. É verdade que estes estoques caíram por anos seguidos com pouca reação dos preços o que manteve durante longo período os produtores pressionados pelos custos. Ocorre que como o cobertor ficou curto, ou seja, o estoque de passagem veio abaixo de 40 milhões de sacas, a tardia reação de preços veio e com muita força. Para muitos produtores brasileiros, que já tinhamentregado a safra 10/11 antes da alta dos preços, a produção de 11/12 foi a primeira comercializada com ótima margem operacional o que obviamente ainda não foi suficiente para recuperar a dolorida perda de renda da cafeicultura dos, pelo menos, últimos 10 anos.

Concordo com muitos analistas que, para os números de produção do Brasil, ninguém tem melhor condição e experiência que a Conab nas estimativas de safra embora seja ingênuo achar que a mesma é perfeita. A OIC também usa a Conab, sendo assim, parto do princípio que a menos enviesada visão dos fundamentos de oferta e demanda parte dessas fontes. E discordo redondamente dos analistas que, talvez pela decepção com a qualidade das estatísticas, não dão mais credibilidadeaos fundamentos. Mesmo que existam enormes assimetrias na estrutura deste mercado, por exemplo, com poucas grandes torrefadoras detendo grande participação mundial, não é crível dizer que os preços descolaram totalmente da realidade da oferta e da demanda. Mesmo com a forte atuação dos fundos de investimento nos mercados de commodities nos últimos anos, que elevaram muito a volatilidade, seus movimentos são pautados em expectativas de retorno que por sua vez derivam de números. Portanto, em minha opinião, não existe maneira mais fria de enxergar o mercado e expurgar o viés e as emoções do que através do simples e antigo quadro de oferta e demanda.

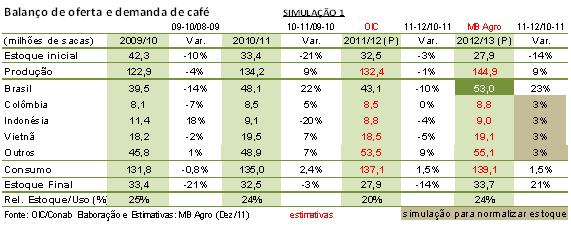

Antes mesmo da Conab apresentar sua primeira estimativa da safra brasileira 12/13, no início de jan/11, o mercado de certa forma já havia precificado que mesmo que este número fosse relativamente otimista (53 milhões de sacas, por exemplo) a mesma não seria suficiente para "recompor estoques". Mas em que nível o estoque mundial precisará voltar para que o preço internacional volte a enfraquecer? Sabemos que é bem improvável que o mesmo volte para 40 milhões de sacas, porém no passado (2009/10 e 2010/11) o mesmo não era nem de 35 milhões de sacas e os preços ainda não haviam reagido. Na ausência da bola de cristal, o melhor a fazer é olhar para o retrovisor. Ou seja, a hipótese aqui é de que ao trazer a relação estoque/consumo (uso) de volta para o nível de 24-25%, ter-se-ia, em tese, um ambiente de acomodação de preços. Então cabe simular a viabilidade deste cenário para 2012/13. Como a produção brasileira é colhida antes dos demais países, o que é possível fazer neste momento é simular as produções nos países concorrentes de modo que, considerando a evolução natural da demanda, o estoque será o saldo desta equação.

O quadro abaixo ajuda a clarear este exercício. A revisão de dezembro da OIC está contida nesta simulação. Ela significou que o estoque final do ano safra 11/12, caso os números fechados desses países venham a confirmar isso, será um pouco maior do que se imaginava até novembro. Até aqui o quadro pouco mudou, pois já se sabe a um bom tempo que o ano safra 11/12 estaria comprometido pelo ciclo de baixa produção do Brasil, além de quebras na Indonésia e Vietnã. Aliás, foi este o vetor da alta dos preços que se iniciou em jul/10, portanto sem novidades. Porém, a implicação maior deste ajuste de dezembro é para a safra 2012/13, para onde o mercado já olha. A leitura é que, supondo (extrapolando) que o Brasil colha próximo do limite superior da primeira estimativa da Conab (53 milhões de sacas), bastará os demais países produtores colherem 3% a mais que a relação estoque/uso voltará para 24%. Ressalto que este é apenas um exercício de como poderá ser o próximo ano, sem objetivo ou interesse em buscar justificativa para preços menores. O melhor deste tipo de simulação é forçar a barra para um lado ou outro de modo a tirar o viés do absurdo. Os mercados sempre antecipam nos preços as expectativas futuras, o que quer dizer que, caso haja de fato uma sinalização mais clara nos próximos meses de alguma possibilidade de estoques maiores em 12/13 em relação a 11/12, pode haver alguma pressão de baixa mesmo que estes cafés ainda nem sequer tenham sido colhidos.

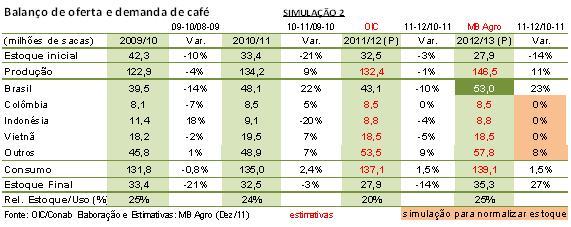

O mais interessante, e que não está no radar de muitos, é que não parece impossível que o estoque em 12/13 volte para 34 milhões de sacas (e a relação E/U para 24%), pois usando o mesmo raciocínio e também supondo o Brasil com 53 milhões de sacas, caso o grupo "outros" consiga apenas manter o ritmo de aumento dos últimos dois anos (8%), o que aparentemente é factível devido ao estímulo de preços, as produções da Colômbia, Vietnã e Indonésia poderiam até ficar estagnadas que a relação E/U ainda assim se recuperaria. A simulação 2 no quadro abaixo ilustra esta hipótese.

Ou seja, mesmo que não tenhamos novamente (como em 2009/10) ligeira queda da demanda mundial por café, a resposta da oferta não pode ser subestimada, como sugere este exercício. Os números já fechados da OIC (10/11) e aqueles ainda em aberto (11/12 P) nos dizem que está em curso um processo de investimentos em aumento da produção, não somente no Brasil, e não estamos falando de plantio de novas áreas, mas apenas de investimento em produtividade. Simplesmente pensar que, por se tratar de uma cultura perene de ciclo relativamente longo a resposta será igualmente longa pode ser perigoso. A despeito das inúmeras limitações de resposta da produtividade dos cafezais africanos e centrais, além do clima adverso que deverá prevalecer, seguramente todo cafeicultor atualmente está focado em tirar mais da sua lavoura oferecendo um trato melhor.

Naturalmente estes números irão mudar nos próximos meses seguindo o curso normal dasexpectativas da OIC, do clima, do efeito da crise européia sobre a demanda etc, porém é bom ficarmos bastante atentosaos fundamentos, afinalos compradores estão pressionados e, portanto, ávidos por números baixistas para o café e sem dúvida um dia eles virão. Não é porque o preço ficou estagnado durante anos enquanto outras lavouras e os custos do café subiam que agora a saca terá que ir a mil reais para compensar essa diferença. Não é assim que funciona. A teoria econômica nos ensina que mercados em competição perfeita no longo prazo tendem ao lucro zero, o que significa preços decrescentes em termos reais (isto é descontada a inflação). Na medida em que são incorporados os ganhos de produtividade no campo, estes são transferidos via preços menores aos consumidores. Não há como fugir disso, mas é possível se adaptar bem a este ciclo desde que elevando a produtividade. O longo período de preços baixos do café selecionou naturalmente os produtores com condições de seguir neste jogo e há vários exemplos de enorme sucesso.

Separar o joio do trigo e expurgar a emoção é fundamental para uma análise equilibrada. Parafraseando o colega Celso Vegro, não faz sentido apenas torcer contra o aumento da oferta nos concorrentes e se perder na emoção enviesada. É preciso estar atento às fortes transformações da cafeicultura em todo o mundo sem deixar de tirar o leite das pedras que são as estatísticas de café. Os números da OIC nos dizem muito, embora não de maneira escancarada.