FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

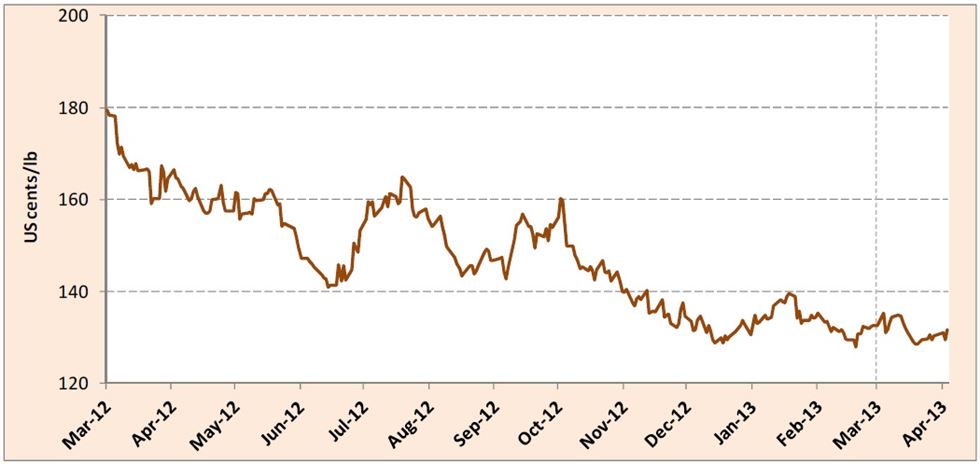

Gráfico 1: Evolução diária do preço indicativo composto da OIC

(1.o de março de 2012 a 5 de abril de 2013)

(1.o de março de 2012 a 5 de abril de 2013)

Evolução dos preços

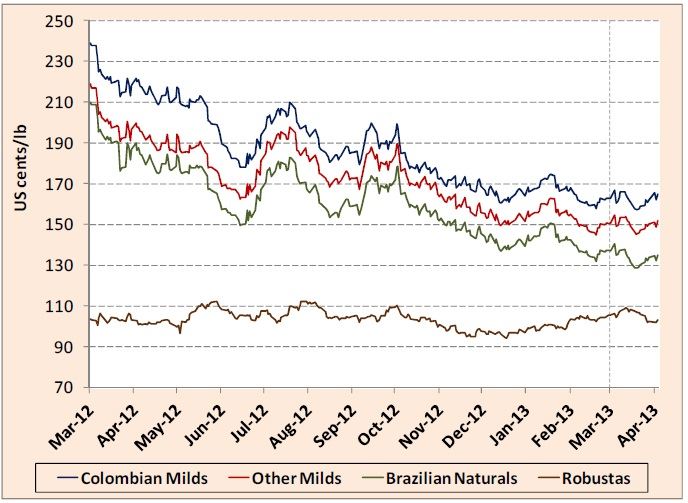

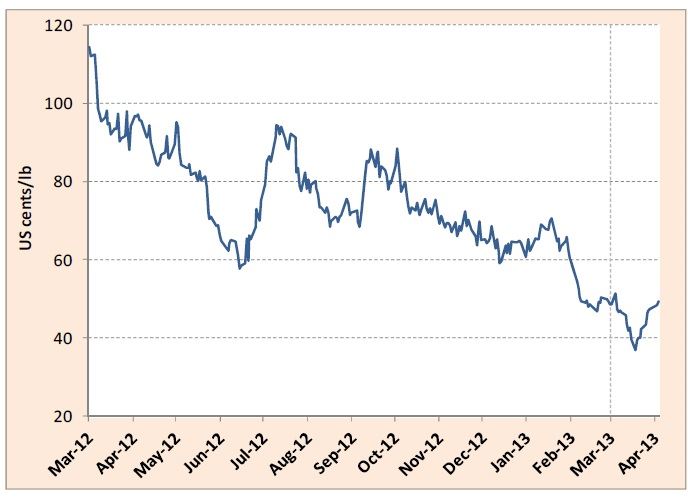

Em março o preço indicativo composto da OIC caiu de um ponto alto de 135,30 centavos de dólar dos EUA por libra‐peso para um ponto baixo de 128,5 e, depois de uma correção altista, se firmou na média de 131,38 centavos, mais ou menos a mesma que no mês anterior. Essa média ficou 21,7% abaixo da média de março de 2012, mas, como mostra o gráfico 1, nos últimos meses os preços parecem ter-se estabilizado um pouco, depois de cair ao longo de 2012. Em termos de sua evolução diária durante o mês, os preços dos três grupos de Arábicas caíram e os dos Robustas subiram no início de março, fazendo com que a arbitragem entre as bolsas de Nova Iorque e Londres se reduzisse, brevemente e pela primeira vez desde março de 2009, a menos de 40 centavos de dólar dos EUA por libra‐peso. No final do mês, houve uma inversão da duas tendências, com uma recuperação dos preços dos Arábicas e uma queda dos preços dos Robustas. Em resultado, as médias mensais dos preços dos Suaves Colombianos e dos Outros Suaves se mantiveram praticamente inalteradas em relação a fevereiro. Os preços dos Naturais Brasileiros caíram 2,2% e os dos Robustas subiram 2,1%.

Em termos de diferenciais de preços, as médias mensais dos preços indicativos dos três grupos de Arábicas diminuíram em relação à dos Robustas. A arbitragem entre a média da 2.a e 3.a posições nas bolsas de Nova Iorque e Londres caiu 12,4% em relação a fevereiro. Por outro lado, a volatilidade de todos os preços indicativos dos grupos na verdade aumentou em relação a fevereiro, e a do preço indicativo composto da OIC subiu de 3,7% para 5,2%. Convém notar que na 110.a sessão do Conselho Internacional do Café, no período de 4 a 8 de março de 2013, o coeficiente de ponderação de cada grupo de café que se usa no cálculo do preço indicativo composto da OIC passou por revisão, nos termos do Regulamento de Estatística. Em resultado, elevou‐se o coeficiente de ponderação dos Robustas e reduziu‐se o dos Suaves Colombianos (ver documento ICC‐105‐17, Add. 1). As alterações correspondentes entrarão em vigor em 1.o de outubro de 2013.

Em março o preço indicativo composto da OIC caiu de um ponto alto de 135,30 centavos de dólar dos EUA por libra‐peso para um ponto baixo de 128,5 e, depois de uma correção altista, se firmou na média de 131,38 centavos, mais ou menos a mesma que no mês anterior. Essa média ficou 21,7% abaixo da média de março de 2012, mas, como mostra o gráfico 1, nos últimos meses os preços parecem ter-se estabilizado um pouco, depois de cair ao longo de 2012. Em termos de sua evolução diária durante o mês, os preços dos três grupos de Arábicas caíram e os dos Robustas subiram no início de março, fazendo com que a arbitragem entre as bolsas de Nova Iorque e Londres se reduzisse, brevemente e pela primeira vez desde março de 2009, a menos de 40 centavos de dólar dos EUA por libra‐peso. No final do mês, houve uma inversão da duas tendências, com uma recuperação dos preços dos Arábicas e uma queda dos preços dos Robustas. Em resultado, as médias mensais dos preços dos Suaves Colombianos e dos Outros Suaves se mantiveram praticamente inalteradas em relação a fevereiro. Os preços dos Naturais Brasileiros caíram 2,2% e os dos Robustas subiram 2,1%.

Em termos de diferenciais de preços, as médias mensais dos preços indicativos dos três grupos de Arábicas diminuíram em relação à dos Robustas. A arbitragem entre a média da 2.a e 3.a posições nas bolsas de Nova Iorque e Londres caiu 12,4% em relação a fevereiro. Por outro lado, a volatilidade de todos os preços indicativos dos grupos na verdade aumentou em relação a fevereiro, e a do preço indicativo composto da OIC subiu de 3,7% para 5,2%. Convém notar que na 110.a sessão do Conselho Internacional do Café, no período de 4 a 8 de março de 2013, o coeficiente de ponderação de cada grupo de café que se usa no cálculo do preço indicativo composto da OIC passou por revisão, nos termos do Regulamento de Estatística. Em resultado, elevou‐se o coeficiente de ponderação dos Robustas e reduziu‐se o dos Suaves Colombianos (ver documento ICC‐105‐17, Add. 1). As alterações correspondentes entrarão em vigor em 1.o de outubro de 2013.

Gráfico 2: Evolução diária dos preços indicativos

dos grupos da OIC

(1.o de março de 2012 a 5 de abril de 2013)

dos grupos da OIC

(1.o de março de 2012 a 5 de abril de 2013)

Gráfico 3: Arbitragem entre as bolsas de

Nova Iorque e Londres

(1.o de março de 2012 a 5 de abril de 2013)

Nova Iorque e Londres

(1.o de março de 2012 a 5 de abril de 2013)

A ferrugem do café na Amércia Central

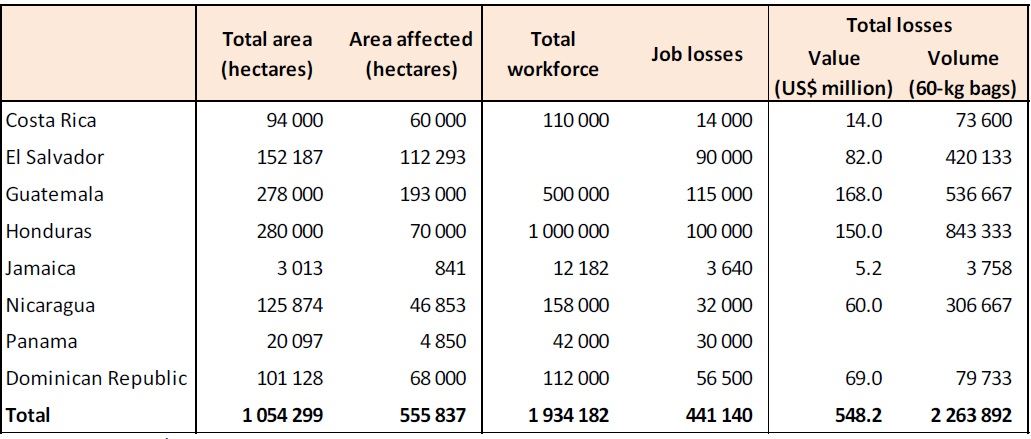

O atual surto de ferrugem na América Central é considerado um dos piores de que se tem notícia. A produção de café da região no ano‐safra de 2012/13 vem sendo seriamente afetada pela ferrugem, e é provável que em 2013/14 o impacto seja ainda pior. No quadro 1 resume‐se a avaliação dos prejuízos feita pelo PROMECAFÉ, um órgão regional formado pelas autoridades cafeeiras da Guatemala, El Salvador, Honduras, Costa Rica, Jamaica, Panamá e República Dominicana. A ferrugem se alastrou a quase 53% das zonas cafeeiras da região, causando uma perda mínima de 2,3 milhões de sacas, com um valor aproximado de US$548,2 milhões, na produção de 2012/13. A epidemia, além disso, se traduz em um enorme custo social para os cafeicultores e na perda estimada de 441.000 empregos diretos nos países do PROMECAFÉ. Na Costa Rica, o Governo em janeiro declarou um estado de emergência fitossanitária em reação ao surto, que afeta cerca de 64% das áreas cultivadas. Estima‐se que a queda de produção noano‐safra de 2012/13 atinge um total de 74.000 sacas, devendo aumentar para 190 a 230.000 sacas em 2013/14. O Governo apresentou ao Congresso nacional um projeto de assistência aos cafeicultores do país em valor de US$40 milhões. As perdas iniciais de El Salvador são estimadas em 420.000 sacas, e informações preliminares sugerem que a safra de 2013/14 poderá ser a menor de 33 anos.

Na Guatemala, um estado de emergência fitossanitária foi declarado em fevereiro, e acreditase que cerca de 193.000 hectares de cafezais estão afetados. O total das perdas em 2012/13 é estimado inicialmente em 537.000 sacas, a um custo aproximado de US$168 milhões. O Governo de Honduras também declarou um estado de emergência fitossanitária, pois o fungo se alastrou a 25% de suas áreas cultivadas, levando a perdas estimadas em 843.000 sacas em 2012/13. Na Nicarágua, cerca de 37% das áreas de produção estão afetadas, e as perdas em 2012/13 são estimadas em aproximadamente 307.000 sacas. Na Jamaica e na República Dominicana o volume total das perdas é estimado, provisoriamente, em 4.000 e 80.000 sacas, respectivamente.

Quadro 1: Efeito da ferrugem do café nos países do PROMECAFÉ

(Ano‐safra de 2012/13)

(Ano‐safra de 2012/13)

Fonte: PROMECAFÉ; Um espaço em branco indica informação indisponível

A severidade do surto atual de ferrugem do café na América Central gerou muita especulação quanto à possibilidade de ter aparecido uma nova variante da doença, tornando‐a muito agressiva. É cedo demais para reportar constatações conclusivas, mas vale a pena lembrar que esse mesmo debate se travou em 2008, quando a Colômbia se via às voltas com sua própria crise da ferrugem. Em 2010 os níveis de infestação ultrapassavam 50% da área cultivada e a produção havia caído quase 40%.

Um resumo das constatações do CABI, uma organização de informação e desenvolvimento científico do Reino Unido é apresentado a seguir. Testes rigorosos realizados em Portugal pelo Centro de Investigação das Ferrugens do Cafeeiro demonstraram que os esporos coletados no surto colombiano não diferiam dos observados em episódios anteriores da praga. Os pesquisadores constataram, em paralelo, que os cultivares de Catimor desenvolvidos para terem imunidade à doença em algumas áreas continuaram imunes em meio ao surto de 2008. A conclusão, portanto, fora que naquela altura o alastramento virulento da ferrugem do café se devia a condições muito específicas de ordem tanto ambiental quanto agronômica, e não a uma variante nova e mais feroz da doença.

As condições ambientais se caracterizavam por precipitação elevada, redução da luz solar graças a céus nublados, e redução das diferenças entre as temperaturas máximas e mínimas diárias. As condições agronômicas sugeriam insuficiência na aplicação de fertilizantes devido a custos elevados, assim como menor capacidade dos solos de absorver nutrientes devido a saturação hídrica. É muito provável que no momento estejamos diante de um cenário semelhante a este na América Central, onde as condições parecem perfeitas para a eclosão da doença em larga escala. Ainda não se sabe com certeza se este quadro está ou não de alguma forma ligado a mudanças climáticas causadas pelo homem. O que é inegável, contudo, é que o efeito cumulativo de mudanças graduais pode levar a um ponto crítico com consequências muito mais graves.

Em resposta ao surto de ferrugem, os Ministros da Agricultura centro‐americanos se reuniram em março para adotar um plano de ação regional proposto pelo PROMECAFÉ em nome de seus membros para o combate à doença. O plano prevê a

tomada de medidas de curto, médio e longo prazo em colaboração com diversas organizações internacionais. Além disso, na 110.a sessão do Conselho Internacional do Café, realizada de 4 a 8 de março de 2013, os Membros da OIC adotaram a Resolução 451, externando apoio aos países afetados pela crise e assinalando liderança no enfrentamento deste grave problema.

Fatores fundamentais do mercado

Com respeito à produção mundial no ano‐safra de 2012/13, o total agora é estimado em 144,6 milhões de sacas, correspondendo a um aumento de 6,4% em relação ao ano‐safra anterior (quadro 5). O prejuízo causado pela ferrugem na América Central tem sido compensado por maior produção em outros países, particularmente no Brasil, na Indonésia e na Etiópia.

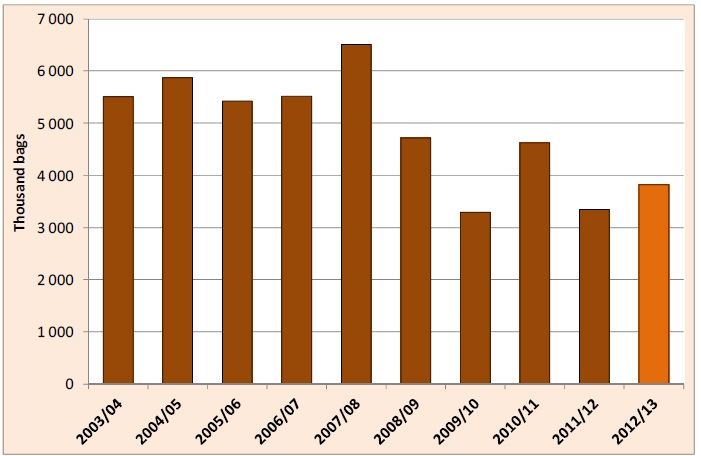

Gráfico 4: Produção na Colômbia

(Outubro a fevereiro de 2003/04 a 2012/13)

Na Colômbia, a produção nos cinco primeiros meses do ano‐safra de 2012/13 está 14,6% acima da produção no mesmo período do ano passado e no momento acusa um volume de 3,8 milhões de sacas (gráfico 4), com três meses consecutivos de aumento em relação ao ano passado. É de se notar, além disso, que um acordo foi alcançado no início de março entre os produtores e o Governo colombiano, pondo fim a uma greve dos cafeicultores. As exportações perfizeram 8,6 milhões de sacas em fevereiro de 2013, elevando o total exportado nos cinco primeiros meses do ano cafeeiro a 46,5 milhões de sacas (quadro 4). Este volume está 9,6% acima do total exportado no mesmo período de 2011/12, principalmente devido ao aumento das exportações de Robustas, ao lado de pequenos aumentos das exportações de Suaves Colombianos e Naturais Brasileiros. Em resultado, a composição das exportações mudou, e os Robustas agora respondem por cerca de 40,1% do total dos embarques, ante 35,8% nos cinco primeiros meses de 2011/12.

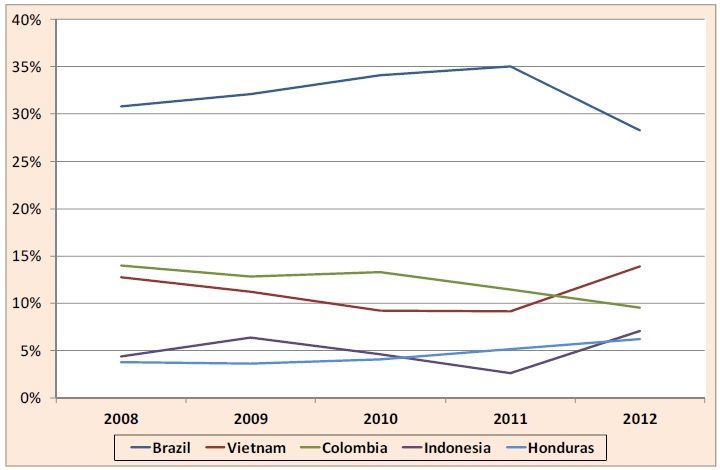

O gráfico 5 mostra a participação percentual dos cinco maiores países exportadores no valor total das exportações no ano civil de 2012. Notar que, de 2011 para 2012, as participações do Brasil e da Colômbia caíram, respectivamente, de 35,1% para 28,3% e de 11,4% para 9,5%. As participações do Vietnã, da Indonésia e de Honduras, por sua vez, subiram, respectivamente, de 9,1% para 13,8%; de 2,6% para 7%; e de 5,1% para 6,2%.

Gráfico 5: Participação percentual no valor total das exportações

(Anos civis de 2008 a 2012)

Finalmente, o consumo mundial no ano civil de 2012 é provisoriamente estimado em cerca de 142 milhões de sacas, em comparação com 139 milhões em 2011. A força motriz do crescimento da demanda tem sido o aumento vigoroso do consumo nos países exportadores e mercados emergentes.

A matéria é da OIC.