FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

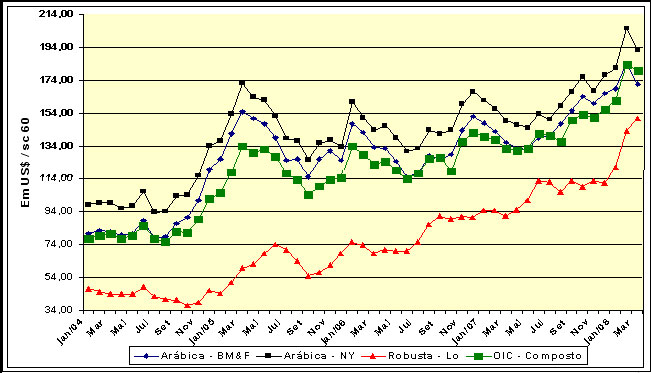

Em março de 2008, as cotações internacionais do café nas bolsas em que o produto é transacionado exibiram tendências contraditórias, pois enquanto para as praças em que se negocia o arábica (ICE-NY e BM&F-SP) inverteram a trajetória de ascensão observada nos últimos quatro meses, com declínio acentuado, em Londres (cotações do robusta), a escalada ascendente manteve-se. Assim, em Nova Iorque, a perda no mês foi de - 6,39% com cotação média do mês atingindo os US$ 192,52/sc (arábica contrato C, segunda posição). Tal declínio transmitiu-se para o mercado brasileiro com perda de - 7,05% na BM&F (contrato futuro, segunda posição cotado na média do mês a US$ 171,45/sc), enquanto que na Bolsa de Londres observou-se ganho de 5,30% (robusta, contrato futuro em segunda posição cotado na média do mês a US$ 150,77/sc) (Figura 1). Com crescimento de 53,65% nos últimos 12 meses, o robusta, cotado em Londres, é o tipo que apresenta os maiores ganhos no mercado de café. Em Nova Iorque, o ganho acumulado nos últimos 12 meses foi 27,41%. Ponderadas as duas cotações (arábica e robusta), o indicador composto da Organização Internacional do Café (OIC) registrou perda de -1,91% em março, com índice alcançando US$ 180,21/sc.

Figura 1 - Cotações médias mensais do café em diferentes mercados de futuros (segunda posição) e do OIC-Composto diário, janeiro de 2004 a março de 2007

Fonte: Elaborada a partir de dados da Gazeta Mercantil2

Além da proteção contra a perda de valor do dólar, os especuladores internacionais passaram a incorporar nova preocupação no estabelecimento das estratégias financeiras, uma vez que se posicionam compradores no mercado das soft commodities visando protegerem-se, também, do possível aumento nas taxas de inflação das principais economias mundiais. Com esse fator adicional para a demanda por contratos de commodities, pode-se prever que as cotações retomaram a pressão altista verificada no período anterior a momentânea baixa, sendo a trajetória das cotações do robusta exemplar nesse sentido, pois ao ser negociada em Londres não foi pressionada pela realização de lucros visando a cobertura de prejuízos observados no mercado acionário (fator determinante em Nova Iorque para a queda nas cotações do arábica).

O diferencial entre BM&F e NY que contabilizava US$ 12,54/sc em jan/08, saltou para US$ 21,20/sc em fev/08, e manteve-se em US$ 21,07/sc em mar/08. A vantagem dos exportadores pode ter-se incrementado ainda mais, em razão da desoneração do recolhimento de IOF nas transações a partir da portaria do Ministério da Fazenda. Assim, o reposicionamento da margem dos exportadores associado ao benefício fiscal concedido, faz atualmente esses atores da cadeia aqueles com melhor rentabilidade em âmbito do agronegócio.

2 - Um libelo politicamente incorreto

A cafeicultura brasileira é composta por dois ramos produtivos com orientações técnico-científicas bastante diferenciadas. Enquanto para a lavoura do café robusta prevalecem direcionamentos que combinam capacidade de inovação e arrojo, para a de arábica prevalecem conceitos misoneistas que barram o surgimento de verdadeira revolução técnico produtiva nesse segmento. Para surpresa geral há na pesquisa científica do arábica o conceito do politicamente correto, ou seja, aquilo que todos temos que concordar pois assenta-se em conhecimentos estabelecidos e imutáveis, estando proibido seu questionamento. Contudo, tais paradigmas constituem a coluna do atraso tecnológico da lavoura do arábica frente a sua congênere, a do robusta (para nós o conilon).

O primeiro e dos mais consolidados conceitos e que representa maior aversão à mudança, consiste na apregoada bienalidade de produção da lavoura. Tornou-se cômodo para os técnicos em café, creditar esse comportamento a condução da lavoura a pleno sol. Em robusta, tal paradigma já foi vencido, ano de safra alta sempre, e no arábica as atualmente tecnologias disponíveis permitem reduzir a amplitude de flutuação da produção em patamar médio bastante satisfatório. Dentre as mais usuais tecnologias de condução disponíveis temos: adensamento da lavoura, sobretudo para níveis acima de 5 mil plantas por hectare; arborização da lavoura, inclusive com plantas comercialmente interessantes (coco-da-bahia, macadâmia, seringueira); aplicação de rotinas de podas, especialmente, a chamada safra zero e, finalmente, finos ajustes na fertilização do solo para contemplar as demandas nutricionais da planta. Tal conjunto de técnicas, quando adequadamente combinadas, permitem facilmente obter médias móveis de produtividade entre 40 e 50 sc/ha, rompendo definitivamente com a idéia de que, em arábica, sempre um ano de alta safra é seguido por um de baixa3.

O segundo paradigma diz respeito à irrigação da lavoura com submetimento de estresse hídrico (interrupção do procedimento em junho e retorno em setembro com aplicação de lâmina acima dos 40 mm). Tal tecnologia, desenvolvida por pesquisadores da EMBRAPA e aplicada em amplas áreas irrigadas dos cerrados mineiro e baiano, já demonstrou sua eficácia, principalmente, na maior uniformidade de floração e, conseqüentemente, de maturação dos frutos com forte melhoria da qualidade final da bebida, entre aqueles cafeicultores que preparam o café pela via natural, e maior rendimento entre os outros que preparam o cereja descascado. Todavia, a ala mais tradicional da pesquisa cafeeira, vê com desdém tal tecnologia e mesmo diante dos resultados (agronômicos e econômicos) favoráveis, mantém postura de descrédito tanto da técnica em si quanto daqueles que a desenvolveram e, mais ainda, daqueles que a adotaram, o que é uma atitude sumamente anti-científica.

Outro aspecto repudiado pela pesquisa tradicional em arábica advém do campo da nutrição do cafeeiro. Algumas observações empíricas testemunham imensos retornos em quantidade produzida a partir do incremento significativo da dosagem de fósforo recomendada (em até cinco vezes mais do que a dosagem obtida pela interpretação da análise do solo subministrada em aplicações parceladas). Os fisiologistas já estabeleceram que o café desenvolve suas fases fenológicas ao longo de dois anos safras. Esse conhecimento pode amparar cientificamente a iniciativa de elevar a dosagem de fósforo, uma vez que, existe a possibilidade de grande concorrência na planta pelo nutriente entre botão floral em diferenciação celular para florescimento no próximo ano e carga pendente em fase de enchimento nos ramos. Certamente, mais investigação é necessária e formas de fazê-la existem (por exemplo, o uso de marcadores moleculares). Porém, sem qualquer abertura para essa possibilidade, os vetustos cientistas zangam-se, arrufam-se e somente se percebe um tremendo mal-humor quando esse tema é colocado em tela.

Ser politicamente incorreto em café, significa contrariar as orientações tecnológicas acima delineadas. Entretanto, a almejada revolução em arábica depende, em grande parte, do rompimento com esses paradigmas. Para apenas rivalizar com aquilo que já se observa no robusta é almejar o quase impossível (dado o adiantamento tecnológico desse segundo), mas melhorar significativamente as rotinas produtivas com vista a safras mais abundantes em arábica é perfeitamente plausível e deveria fazer parte dos programas de pesquisas e agenda dos pesquisadores como metas para futuros desenvolvimentos tecnológicos.

3 - Uma falsa perfídia4

A profunda divergência entre produtores e todo o restante do agronegócio (torrefadores/solubilizadores e exportadores) em torno do draw-back café continua sem uma solução em vista. Estudos foram elaborados, debates promovidos e o tema permanece sem adequado tratamento. Impregnou-se no meio rural a idéia de que trazer café verde do exterior para processá-lo internamente visando à reexportação, geraria concorrência com a oferta doméstica contribuindo para a queda de suas cotações. Nada mais falso. Em primeiro lugar, a importação somente teria viabilidade caso as cotações internacionais superassem em mais 20% as cotações domésticas, fato esse que ainda não se observou mesmo para o caso do robusta vietnamita. O custo logístico (frete, seguro, taxas, etc..), envolvido nessa operação torna-a uma exceção e não regra dentro do fluxo normal do agronegócio café brasileiro. Ademais, o produto importado comporia liga com os tipos nacionais visando o atendimento da exigência do importador, criando mais mercado para a oferta brasileira, que se assim não fosse, seria igualmente atendida por indústria concorrente situada no exterior sem a trava da proibição de importação de café, ou seja, o drawback pode incrementar negócios para a oferta doméstica e não o contrário apregoado pelas lideranças da produção.

É sabido que cada 10.000 sacas de café verde desviadas da exportação para o processamento industrial com foco na exportação, tem condições de gerar 88 novos postos de trabalho. Ora, para um país que se gaba de exportar 26 a 28 milhões de sacas de café verde in natura, poderia, igualmente, vangloriar-se do feito em incrementar em 1 milhão de sacas nas exportações de solúvel e torrado e moído com geração de 10 mil novos empregos a partir da adoção do drawback. Esse volume de novos postos de trabalho gera demanda adicional inclusive para o mercado de café, ampliando a disputa por parte dos torrefadores pelo suprimento de matéria-prima.

Não pensem os cafeicultores que o Brasil se converterá em uma plataforma para negócios com café conduzindo o segmento de solubilização à sucumbência. As melhores oportunidades de negócio em café situam-se no Leste Europeu e Ásia, onde a preferência ainda é pelo solúvel, como no passado exemplificou o mercado japonês. Ao vermos investimentos em novas plantas solubilizadoras em países como Espanha, Alemanha e Vietnã, somente pode-se concluir que a origem brasileira será rapidamente substituída por fabricantes mais competitivos, não porém por aplicarem mais tecnologia em suas industrias, mas por atuarem em ambiente menos autárquico e muito mais propenso para o empreendedorismo e a tomada de riscos.

Em 1994, similar debate estabeleceu-se entre os representantes dos segmentos do agronegócio. Naquela ocasião, havia em estoque cerca de 14 milhões de sacas de café, pertencentes em parte ao Tesouro Nacional e ao FUNCAFE e tal patrimônio deteriorava-se em razão da precariedade em que se encontravam os armazéns do extinto IBC. Com objetivo de impedir a dilapidação desse patrimônio foram consensualmente estabelecidos leilões para abastecimento da indústria de torrefação e moagem, que desde então arremata os lotes oferecidos com grande avidez. Nos quase 15 anos de condução dessa política, não se percebeu qualquer impacto negativo dela decorrente, mas ao contrário, percebe-se uma contribuição positiva na consolidação da indústria de torrefação; na alavancagem dos recursos do FUNCAFE e, mais importante, no estupendo crescimento da demanda interna pela bebida.

A repercussão internacional para o fato de que o Brasil estaria regulamentando as importações de café traria instantaneamente repercussões sobre as cotações, pois, atualmente, o país é o segundo maior consumidor da bebida, exibindo taxas de crescimento que em poucos anos o credenciará à liderança mundial nesse consumo. Cotações mais elevadas é o que os cafeicultores mais anseiam e a ferramenta do drawback pode ser mais um elemento na orientação já ascendente das cotações.

Finalmente, a decisão de introduzir o drawback deverá ser amparada por quadro regulatório bastante detalhado que impeça, por exemplo, as tentativas de importação do preto/verde/ardido (PVA) existente entre nossos competidores no resto do mundo, pois o Brasil. Também, a regulamentação deve prever mecanismos que espelhem as entregas no físico com a movimentação no financeiro, pois são diversas as possibilidades de surgimento de condutas de cunho oportunista5. O tema não pode continuar como tabu no agronegócio café, mesmo porque o país já assumiu que é e continuará sendo provedor de cafés (in natura e industrializado) de qualidade certificada, nas quantidades demandadas e a preços competitivos, fortalecendo a atual trajetória de mudança do reconhecimento internacional que o café brasileiro vem continuamente amealhando.

4 - Que crise? Qual crise?

Instalou-se o debate entre os economistas e cientistas sociais. Enfim, as cotações das commodities (metálicas e agrícolas) irão cedo ou tarde desabar em conseqüência da crise financeira e de demanda estadunidense ou ao contrário o posicionamento das potências emergentes (China, Índia, Rússia e menos relevante que os três primeiros o Brasil), permitirá que o contexto de demanda por esses produtos trace um futuro de vantagens nos termos de troca para os grandes ofertantes mundiais de produtos primários e minerais.

Na última semana de março, constatou-se uma queda generalizada nas cotações das commodities, confirmando as expectativas de uma ala dos debatedores. Porém, não se pode misturar fenômenos conjunturais com outros de natureza estrutural. Em nenhum momento da história da humanidade foi tão grande o avanço das classes médias urbanas, especialmente, na China e na Índia. Concomitantemente, essa mesma classe média exibe propensão para ocidentalização dos hábitos de consumo, sendo atualmente tão fácil encontrar uma Starbucks numa esquina de Pequim quanto outra em Nova Iorque. Assim, a prevalecer o condicionante estrutural na construção dos cenários futuros para as cotações das commodities, não se pode refutar a existência de tendência ascendente e de longo prazo para os preços dos principais suprimentos da indústria mundial.

Como já se alertou em artigo anterior, a problemática da escalada nas cotações das commodities é um fenômeno que recrudesce as expectativas inflacionárias em âmbito global. Caso tais expectativas ultrapassem patamares considerados civilizados (o que já vem ocorrendo na prática), na visão dos gestores da política macroeconômica, a diretiva de elevação nas taxas de juros concorrerá para deprimir o ambiente de negócios com conseqüente desaceleração da demanda por matérias-primas. O BACEN brasileiro, por exemplo, já sinaliza aumento na SELIC durante a próxima reunião e tal direcionamento pode ser a alternativa escolhida pelos demais bancos, como: o Banco Central Europeu, e seus congêneres, chinês e russo.

Por outro lado, existem aqueles que entendem que o fenômeno da escalada dos preços dos alimentos será suficientemente poderoso para induzir aos produtores a adotar mais tecnologia em seus cultivos ampliando, significativamente, a produtividade dos fatores e assim provocando um novo ciclo de sensível redução nas cotações, sendo, portanto, desnecessária a elevação nas taxas de juros com vistas a conter o processo inflacionário. Ademais, com preços de alimentos elevados os consumidores (principalmente os endividados estadunidenses), reduzam a demanda por itens básicos empurrando para baixo suas cotações.

Todavia, no café, particularmente, existem fundamentos objetivos garantindo o contexto de aperto no suprimento global. Estoques declinantes e oferta absolutamente ajustada à demanda constituem um fenômeno que há décadas não é observado no mercado desse produto. Tampouco, são observadas condições propícias para que concorrentes do Brasil se estabeleçam6, pois já há inclusive entre os asiáticos escassez de mão-de-obra rural, além dos limites geográficos e ambientais dos territórios aptos para o cultivo da rubiácea. Assim, o cenário mais plausível para as cotações futuras do café é de elevação nas cotações em decorrência de um crescente acirramento da disputa pelos lotes internacionalmente oferecidos.

1 O autor agradece a colaboração do Técnico de Apoio a Pesquisa Agropecuária Gilberto Bernadi, e a apreciação crítica dos colegas Guy de Carvalho e Eduardo Carvalhaes.

2 Dados coletados do jornal Gazeta Mercantil.

3 Para outros detalhes consultar: https://www.peabirus.com.br/redes/form/post?pub_id=4877

4 Estudo detalhado sobre o assunto pode ser consultado em: https://www.cicbr.org.br/destaque-detail.php?recordID=1 - Estudos sobre a importação de café verde para reexportação sob regime de drawback.

5 Para mais detalhes consultar:

WATANABE, M & LANDIN, R. Conselho flexibiliza as regras do drawback. Jornal Valor Econômico, 31/03/08, p.A3.

6 Excetuando-se o Peru que se tornou recentemente um concorrente importante e que, atualmente, já é o maior fornecedor do produto orgânico para as torrefadoras internacionais.