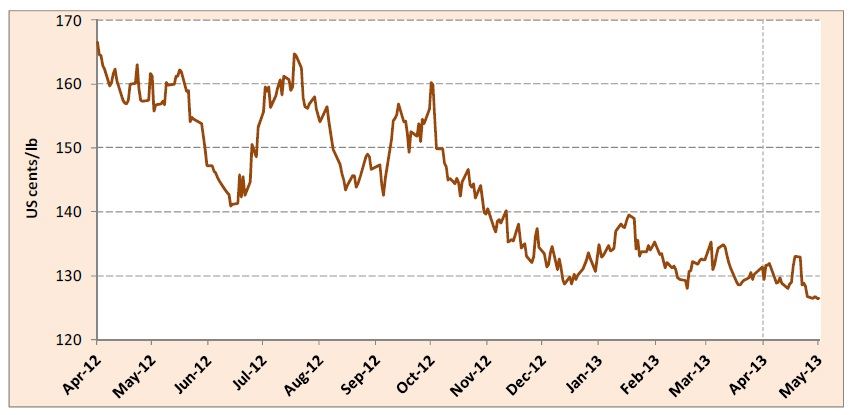

Gráfico 1: Evolução diária do preço indicativo composto da OIC

2 de abril de 2012 a 2 de maio de 2013

2 de abril de 2012 a 2 de maio de 2013

Evolução dos preços

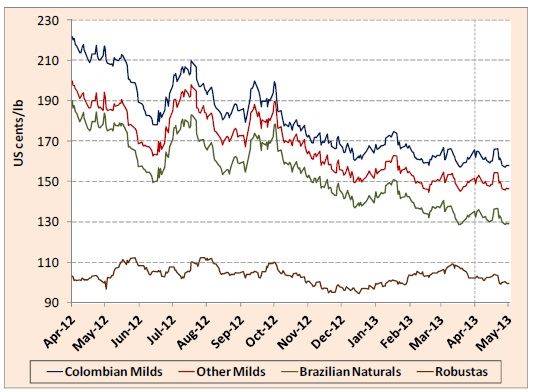

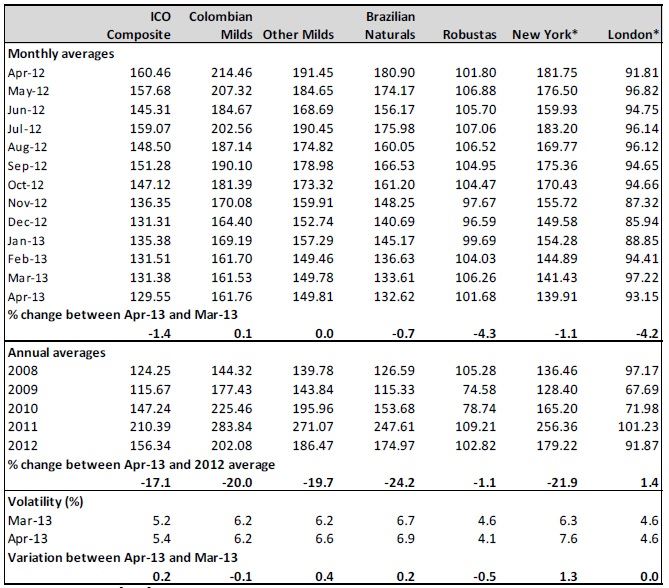

Continuando a cair, o preço indicativo composto da OIC registrou uma média de 129,55 centavos de dólar dos EUA por libra‐peso em abril de 2013. Esta foi sua média mais baixa desde maio de 2010, num período em que fatores como a aproximação da safra brasileira e um clima de incerteza macroeconômica continuam a exercer pressões negativas sobre o mercado. As médias mensais dos preços dos Suaves Colombianos e dos Outros Suaves prosseguiram relativamente inalteradas em relação a seus níveis de março de 2013, e a média dos Naturais Brasileiros caiu 0,7%. A queda mais pronunciada foi a dos preços dos Robustas, cuja média mensal recuou 4,3%, como se pode ver no gráfico 2 e no quadro 3. Em consequência, os diferenciais entre os preços indicativos dos três grupos dos Arábicas e o dos Robustas cresceram.

Gráfico 2: Evolução diária dos preços indicativos dos grupos da OIC

2 de abril de 2012 a 2 de maio de 2013

2 de abril de 2012 a 2 de maio de 2013

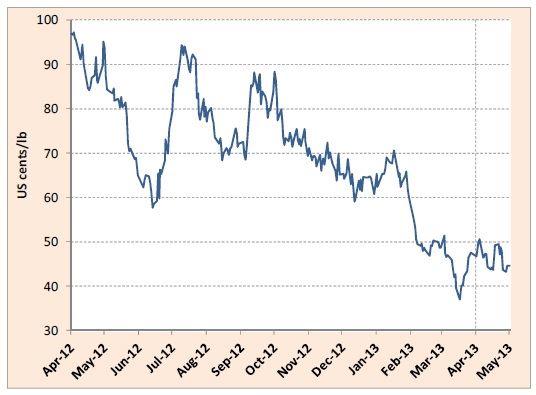

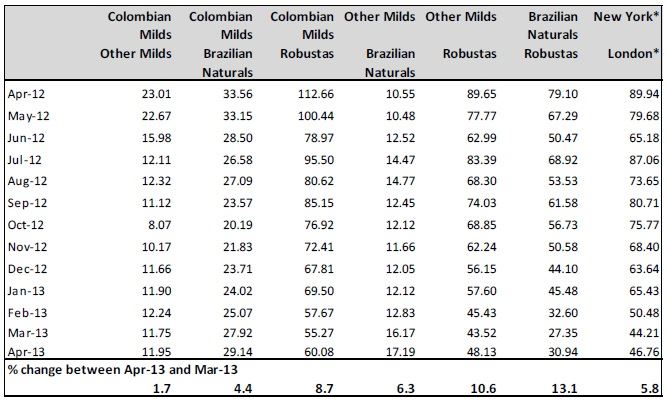

A arbitragem entre as bolsas de futuros de Nova Iorque e Londres também aumentou pela primeira vez desde janeiro de 2013 (gráfico 3).

Gráfico 3: Arbitragem entre as bolsas de futuros de Nova Iorque Londres

2 de abril de 2012 a 2 de maio de 2013

2 de abril de 2012 a 2 de maio de 2013

Fatores fundamentais do mercado

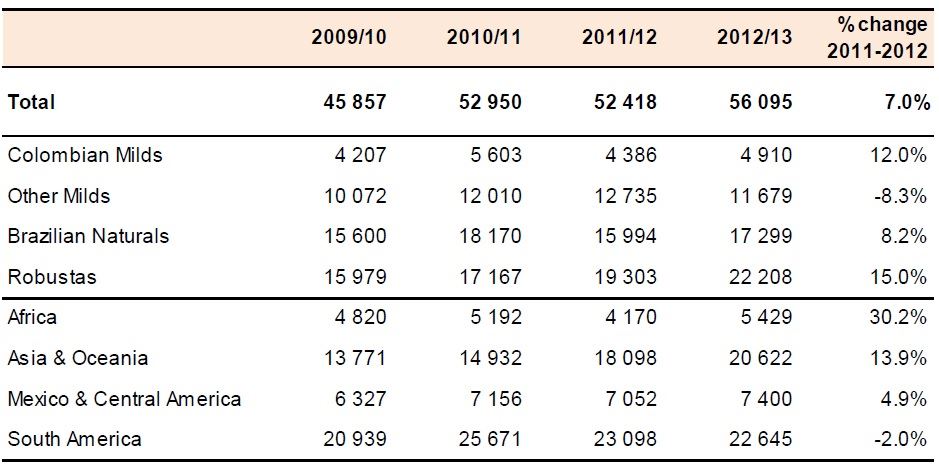

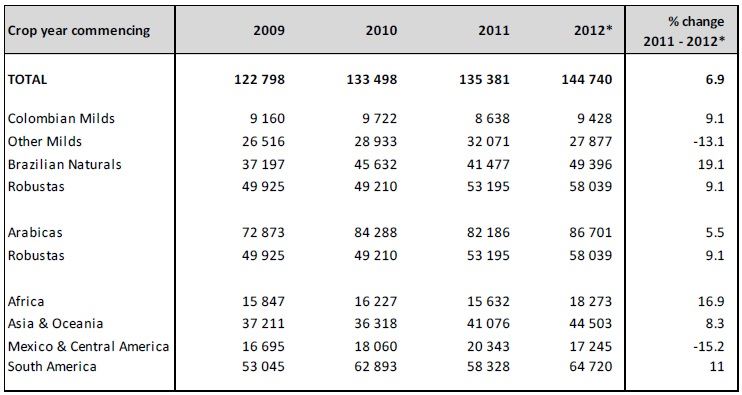

O total da produção do ano‐safra de 2012/13, estimado em 144,7 milhões de sacas, representa um aumento de 6,9% em relação ao do ano‐safra anterior. Prevê‐se provisoriamente que haverá aumentos significativos de produção na África, na Ásia & Oceania e na América do Sul. No México & América Central, porém, estima‐se que a produção será de 17,2 milhões de sacas, representando uma queda de 15,2% em relação a 2011/12. Tomando como base cifras do PROMECAFÉ, calcula‐se que a epidemia de ferrugem do café gerou uma perda de cerca de 2,3 milhões de sacas neste ano‐safra, e prevê‐se que haverá consequências ainda mais graves em 2013/14. Além disso, o inegável custo social e humano que se observa é muito alto, pois quem perde uma grande proporção de sua safra são os pequenos cafeicultores.

Em março de 2013 as exportações totalizaram 9,6 milhões de sacas, menos 3,9% que em março de 2012. Na próxima seção faz‐se uma análise mais detalhada das exportações nos seis primeiros meses do ano cafeeiro. Estima‐se provisoriamente que o consumo mundial no ano civil de 2012 girou em torno de 142 milhões de sacas, representando um aumento de 2,2% em relação a 2011.

Por último, no quadro 1 são indicados os preços de varejo em uma seleção de países importadores nos dois últimos anos. Na sequência de alguns aumentos pronunciados de preços em 2011, ocorreram correções baixistas em diversos países importadores em 2012.

Quadro 1: Preços de varejo em países importadores selecionados

Em centavos de dólar dos EUA por libra‐peso

*Média parcial de 2012

*Média parcial de 2012

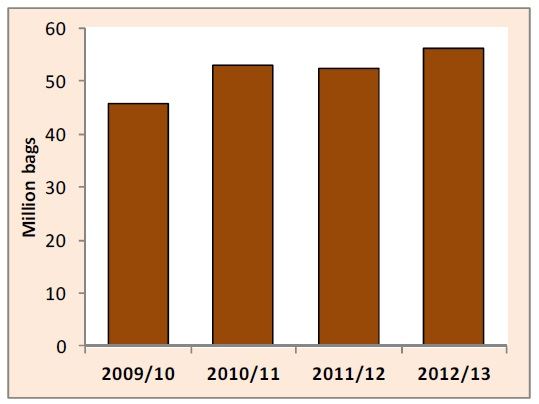

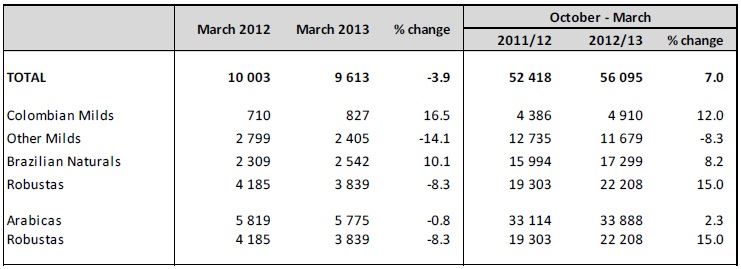

Total das exportações (outubro a março)

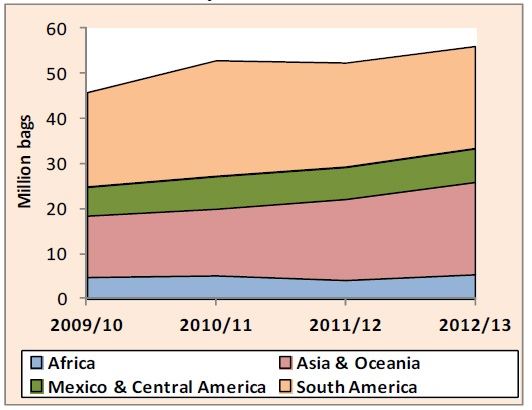

O total das exportações de todos os países exportadores alcançou 56,1 milhões de sacas no período de outubro de 2012 a março de 2013, aumentando 7% em relação a outubro de 2011 a março de 2012 e registrando o maior volume jamais exportado na primeira metade de um ano cafeeiro (gráfico 4). Todos os dados desta seção se referem aos seis primeiros meses do ano cafeeiro.

Gráfico 4: Total das exportações de todos os países exportadores

Outubro a março de 2009/10 a 2012/13

Outubro a março de 2009/10 a 2012/13

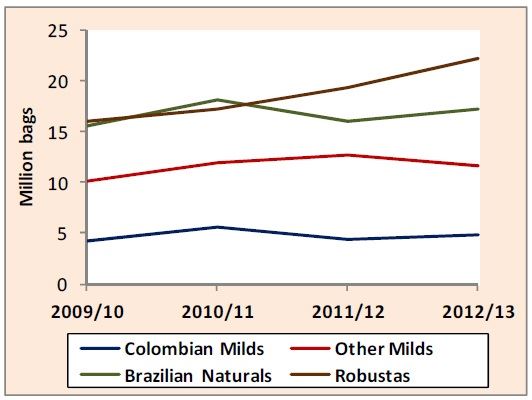

O aumento que houve pode ser atribuído em grande parte à expansão vigorosa das exportações dos Robustas, que perfizeram 22,2 milhões de sacas em 2012/13, isto é, 15% a mais que no mesmo período de 2011/12 (quadro 2). As exportações de Robustas agora respondem por cerca de 39,6% do total mundial, em comparação com 36,8% em 2011/12. As exportações de Suaves Colombianos e Naturais Brasileiros, por sua vez, aumentaram 12% e 8,2% em relação ao ano cafeeiro anterior, alcançando 4,9 e 17,3 milhões de sacas, respectivamente. Já as exportações de Outros Suaves caíram 8,3% em relação a 2011/12, registrando um volume de 11,7 milhões de sacas.

Gráfico 5: Total das exportações por grupo de café

Outubro a março de 2009/10 a 2012/13

Quadro 2: Total das exportações por grupo e por região

Outubro a março de 2009/10 a 2012/13

Outubro a março de 2009/10 a 2012/13

Quadro 2: Total das exportações por grupo e por região

Outubro a março de 2009/10 a 2012/13

Em milhares de sacas

O total das exportações da África no período focalizado aumentou 30,2% em relação ao mesmo período do ano anterior, alcançando 5,4 milhões de sacas, seu maior volume desde 2002/03. Uganda foi o país africano que mais exportou, com 1,6 milhão de sacas embarcadas, seguido pela Etiópia, com 1,4 milhão. Em resultado, a participação da África nas exportações mundiais subiu para 9,7%, em comparação com 8% nos seis primeiros meses de 2011/12.

Na Ásia & Oceania as exportações aumentaram 13,9%, passando a 20,6 milhões de sacas, um volume recorde para os seis primeiros meses do ano cafeeiro. O Vietnã foi o país da região que mais exportou, tendo embarcado 12,4 milhões de sacas, 9,5% a mais que em 2011/12. A Indonésia registrou um aumento muito expressivo, de 71,4%, tendo embarcado 5,2 milhões de sacas. As exportações da Índia, porém, caíram ligeiramente, para 2,5 milhões. A Ásia & Oceania, portanto, responderam por 36,8% do total exportado durante o período.

No México & América Central houve um aumento mais modesto, de 4,9%, e as exportações alcançaram 7,4 milhões de sacas, representando o nível mais alto desde 2000/01. Honduras foi novamente a maior fonte das exportações, tendo embarcado 2,4 milhões de sacas, mais ou menos o mesmo volume que em 2011/12. As exportações do México aumentaram 18,9% para 1,6 milhão de sacas, mas as da Guatemala caíram 3,5% para 1,4 milhão. O México & América Central, em resultado, responderam por aproximadamente 13,2% das exportações mundiais, um pouco menos que em 2011/12.

Gráfico 6: Total das exportações por região

Outubro a março de 2009/10 a 2012/13

Outubro a março de 2009/10 a 2012/13

Além disso, na América do Sul, as exportações caíram 2% para 22,6 milhões de sacas. Até aqui no ano cafeeiro de 2012/13, o Brasil exportou quase 16 milhões de sacas, 0,8% a mais que em 2011/12. As exportações da Colômbia aumentaram 7,6% para 4,2 milhões de sacas, embora as do Peru tenham caído mais ou menos 32,1% para 1,7 milhão. A América do Sul ainda é a maior fonte das exportações de café, respondendo por 40,4% do total mundial, ante 44,1% em 2011/12.

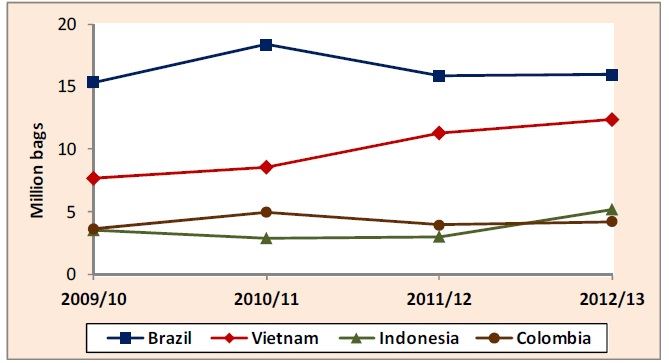

Finalmente, o gráfico 7 mostra as exportações das quatro maiores origens nos seis primeiros meses do ano cafeeiro. Convém notar que o Vietnã começou a convergir com o Brasil, pois suas exportações prosseguiram registrando aumentos consideráveis. A Indonésia também exportou vigorosamente durante o período.

Gráfico 7: Total das exportações das quatro maiores origens

Outubro a março de 2009/10 a 2012/13

Quadro 3: Preços indicativos da OIC e de futuros (em centavos de dólar dos EUA por libra‐peso)

Outubro a março de 2009/10 a 2012/13

Quadro 3: Preços indicativos da OIC e de futuros (em centavos de dólar dos EUA por libra‐peso)

* Preço médio da 2.a e 3.a posições

Quadro 4: Diferenciais de preços (em centavos de dólar dos EUA por libra‐peso)

Quadro 5: Total das exportações de todas as formas de café dos países exportadores

Em milhares de sacas

Estatísticas do comércio completas referentes a todos os países exportadores estão disponíveis no site da OIC(www.ico.org/trade_statistics.asp).

Estatísticas do comércio completas referentes a todos os países exportadores estão disponíveis no site da OIC(www.ico.org/trade_statistics.asp).

Quadro 6: Total da produção de todos os países exportadores

Em milhares de sacas

* Estimativa

* Estimativa

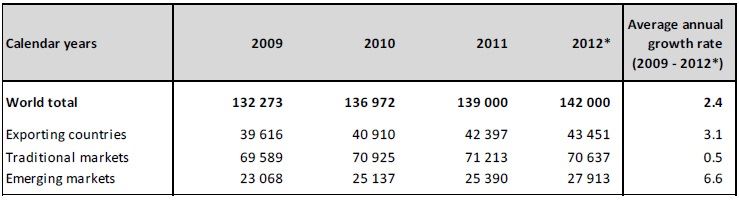

Quadro 7: Consumo mundial de café

Em milhares de sacas

* Estimativa

As informações são da OIC.

* Estimativa

As informações são da OIC.